专业文库

砂石行业投资法律风险分析系列之二——砂石采矿权项目投资并购模式法律解析

发布日期:2022-03-14 浏览次数: 次

砂石行业投资法律风险分析系列之二——砂石采矿权项目投资并购模式法律解析

砂石行业投资途径可以根据砂石采矿权所处的阶段区分为一级市场和二级市场,投资人除了通过招拍挂方式参与砂石矿业权一级市场外,对已有砂石项目在二级市场的收并购也是投资砂石矿的主要方式。砂石项目投资并购主要模式和其他领域无不同,主要是资产收购(受让砂石项目包括采矿权在内的资产)和股权收购两种主要模式,但必须要考虑到砂石矿产资源开发的特殊性。笔者根据矿产资源管理相关法律政策和实践经验,结合砂石矿产的具体特点,对上述两种并购模式的相关法律问题进行讨论和分析。

一、砂石项目资产并购模式分析

一般来讲,矿业权分为探矿权和采矿权。根据《关于进一步规范矿业权出让管理的通知》(国土资发〔2006〕12号)规定,石灰岩(建筑石料用)、砂岩(砖瓦用)、天然石英砂(建筑、砖瓦用)、粘土(砖瓦用)、页岩(砖瓦用),不再设探矿权,以招标拍卖挂牌方式直接出让采矿权。所以,砂石项目资产并购主要目标是砂石采矿权以及砂石开采加工的配套设施设备、厂房等。

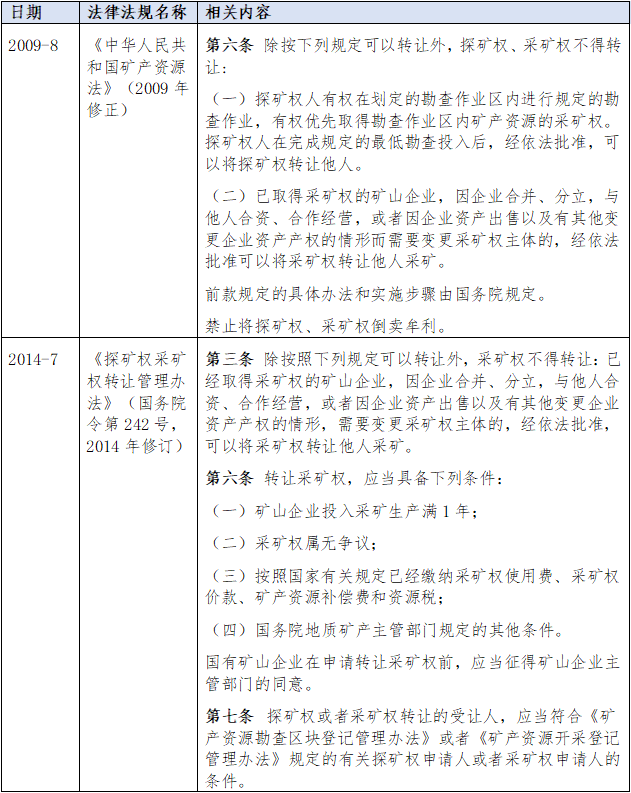

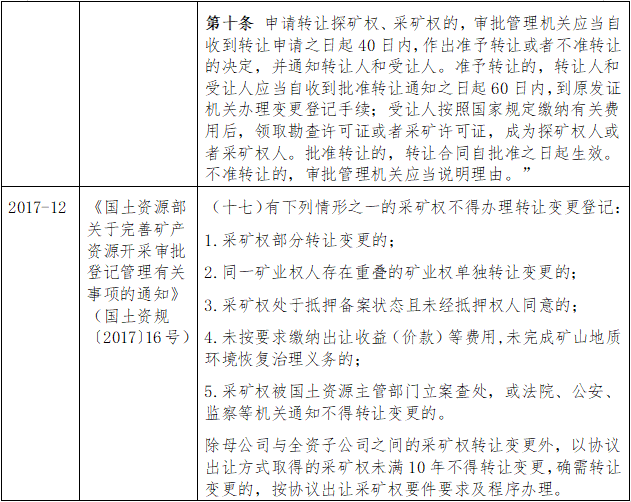

根据我国现行法律法规,采矿权属于用益物权,可以依法进行转让。但鉴于我国长期实行探矿权采矿权申请审批的取得方式,根据矿产资源管理的法律政策规定,采矿权转让有严格的条件限制和审批要求。关于采矿权的转让条件,国家层面相关法律政策的主要规定如下:

根据上述规定,我国目前对采矿权转让仍规定了较为严格的条件,并且矿业权转让合同须经地质矿产主管部门经审批后才生效。虽然《最高人民法院关于审理矿业权纠纷案件适用法律若干问题的解释》(2020年修正,法释〔2017〕12号)规定了矿业权转让合同自依法成立之日起具有法律约束力,与《探矿权采矿权转让管理办法》(2014年修订)中规定的“转让合同自批准之日起生效”相比有一定进步,但是审批仍然是投资人取得采矿权并办理采矿许可证的必要条件。

对于投资人来讲,采用采矿权转让的方式的优势在于:

一是可以仅就包括采矿权在内的目标资产进行法律尽调,并购前期尽调工作较为简单;

二是交易模式单一,就是并购资产的评估作价和转让;

三是最大的优点是可以规避原采矿权项目公司以往经营中发生的债权债务导致的不可控风险,投资风险相对较小。

但是,资产并购中也有弊端:

一是目标采矿权必须符合转让条件并且经过矿政管理部门审批;

二是同样在尽调中也需要对采矿权本身的历史沿革、矿权取得的合法合规性、资源储量、生态环保、销售模式和采矿用地等问题进行详细的法律尽职调查;

三是由于矿产资源开发属于政府强监管行业,需与当地政府进行充分的沟通,了解对于矿权人变更的态度;

四是由于砂石企业的生产经营不单独依赖于矿权本身,还需要加工厂房、设备、土地和道路等设备设施的支撑,该等资产一般都由原矿权人进行投资建设或者从当地村民手中流转取得,转让采矿权时也需要一并考虑。

综上,由于采矿权转让在实践中需要政府部门审批,审批有条件限制并且存在不确定性,且除了采矿权问题,还需要解决一系列资产并购存在问题,一般直接采用资产并购模式投资砂石开采项目的相对较少。

二、砂石项目公司股权收购模式分析

由于转让采矿权的条件较为严格且需要政府主管部门的审批,收购砂石项目公司的股权成为二级市场砂石矿项目投资的主要方式。股权转让是区别于矿业权转让的交易模式,两种模式的交易主体、交易标的、适用法律和法律效果均存在明显的区别。

第一,采矿权转让是采矿权人和投资人之间发生的交易,而股权转让是采矿权主体的股东和投资人进行的交易;第二,采矿权转让的标的是采矿权本身,而股权转让的标的是项目公司的股权;第三,采矿权转让适用的是《中华人民共和国矿产资源法》和《探矿权采矿权转让管理办法》等矿产资源管理法律法规,而规制股权转让行为的法律依据是《中华人民共和国公司法》和《中华人民共和国公司登记管理条例》等;第四,最重要的是,只有采矿权转让才引起采矿权变更的法律后果,而公司股权转让只发生股东变更的法律效果。

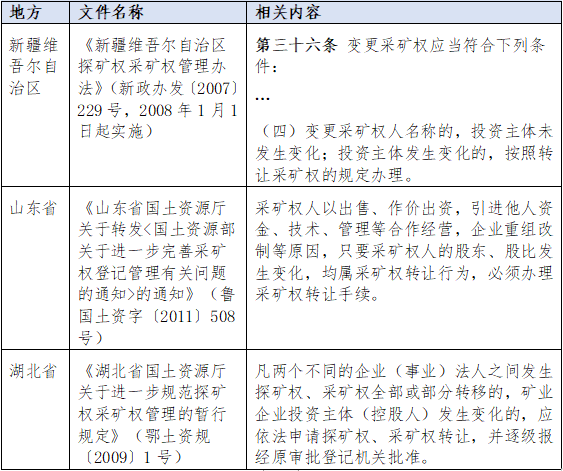

两种交易模式的法律依据和行政监管内容存在较大差异,不能够混淆或者采取相同的规制方式。但是,由于我国矿产资源的稀缺性和重要性,政府部门从行政管理角度,为了防止通过股权转让的方式规避矿业权转让的条件,尤其对于实际控制人发生变化的情况,实践中还存在个别地方矿产资源主管部门将矿业公司的股权转让视为矿业权转让进行管理。例如下列地方政策规定:

根据上述规定,对于采矿企业的股东变更,部分地方采取在《采矿许可证》上加注股东和/或法定代表人信息的管理模式,还有地方直接将股权转让视为采矿权转让进行规制。我们认为,我国法律法规对转让砂石项目公司股权未作强制性规定,矿业公司股权一般只需按照《中华人民共和国公司法》《中华人民共和国公司登记管理条例》等规定进行工商变更登记即可,无须特殊的批准程序,未经批准也不影响转让合同效力。但是,鉴于部分地方有将股权转让参照采矿权转让的管理倾向,且在矿山的后续经营过程中还有较多的手续需要至矿产资源主管部门办理,因此对于投资人来讲,尤其是有明确文件规定的各个省份,还是应当在交易前充分了解当地的政策以及主管部门的态度,进行相应的窗口咨询指导,避免对项目投资落地产生障碍和风险。

相较于直接转让采矿权,砂石项目公司股权转让的可操作性更强,在各方对交易的条件达成一致后,投资人办理工商变更登记并完成交割后,即可通过对项目公司控股而直接参与到矿山开采的经营中,实践中采用此种方案的案例也较多。但此种交易模式对投资人来讲,需要完整的承接砂石项目公司的全部债权债务和潜在风险,所以对砂石项目公司和采矿权的法律尽职调查、财务尽职调查和资产评估工作提出了更高的要求。法律尽调中除了采矿权及其配套的设备设施、厂房外,还要重点对公司的设立和历史沿革、股权结构和股权质押情况、公司的融资担保情况、签署的全部合同、全部的固定资产、劳动用工情况、税费缴纳、涉及的诉讼、仲裁和行政处罚等情况进行全面尽职调查,并根据尽调结果在交易合同中作出相应的安排,避免在交割完成后发生风险和造成损失。

三、小结

综合上述分析,对于投资并购砂石项目,不论是采矿权转让和项目公司股权转让均有其优势和劣势,具体的模式还需要根据投资人的需求和项目的具体情况进行选择。以笔者最近承办的一起砂石矿并购项目为例:某地方的国资公司敏锐的捕捉到了砂石行业投资价值,拟通过股权交易的模式投资某砂石采矿权公司。但在笔者团队进行充分法律尽职调查后,发现项目公司因砂石企业整合停产而经营情况不佳,存在多笔成本较高的融资负债、核心资产也已经存在抵押质押、合同欠款和潜在诉讼较多、且存在小股东的利益较难平衡等多个法律风险,在综合研判后我们建议国资公司变为资产并购的模式,直接受让该公司采矿权及相关资产,从而降低或者避免尽调中发现的法律风险。

总之,不论何种投资并购模式,对已有项目公司和矿业权的全面审查和评估都是重中之重,也是决定投资人能够顺利收购的基础。另外,除了矿产资源行业监管的特殊性,砂石矿产资源开发还涉及发改、工业、交通、环保、安全、公安、市场监管等诸多政府部门的行政审批和监管。我们建议,在砂石项目投资并购中应当聘请矿产资源领域的专业律师进行法律尽职调查,帮助投资人发现和梳理其中的核心法律风险点,为交易方案的选择和项目顺利推进提供专业意见。

(吴永高,北京金诚同达律师事务所高级合伙人。在原国土资源部法律中心工作多年,曾任自然资源部法律顾问,长期从事土地和矿产等自然资源领域法律实务和理论研究工作。吴永高律师团队先后代理了众多矿业权纠纷案件和矿业并购重组项目,擅长处理矿业权出让转让、矿产资源压覆、自然保护区退出、涉矿审计整改、涉矿刑事案件等法律事务,联系电话:13691099787)

来源:中国砂石协会

分享:

中国砂石协会

2022年03月14日

- 会员企业

- 理事单位