国家政策

财政部等四部门发文,建筑固废资源化、尾矿废石和河道清淤砂石综合利用等项目列入所得税优惠目录

发布日期:2021-12-28 浏览次数: 次

财政部等四部门发文,建筑固废资源化、尾矿废石和河道清淤砂石综合利用等项目列入所得税优惠目录

近日,财政部、国家税务总局、国家发展改革委、生态环境部联合发布公告,公布《环境保护、节能节水项目企业所得税优惠目录(2021年版)》以及《资源综合利用企业所得税优惠目录(2021年版)》,自2021年1月1日起施行。其中与砂石行业相关的污泥处理处置及资源化利用项目、建筑垃圾综合利用、尾矿、废石、疏浚物处置等项目都列入税收优惠项目。

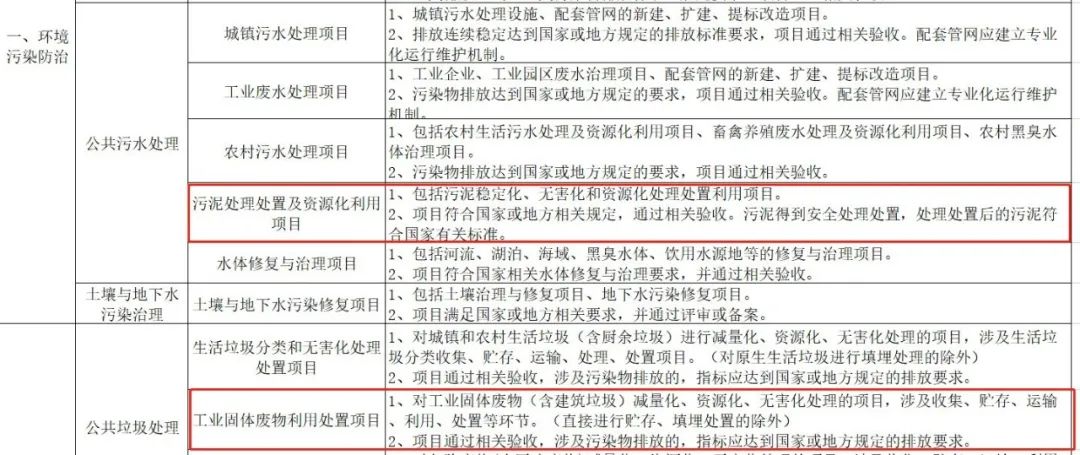

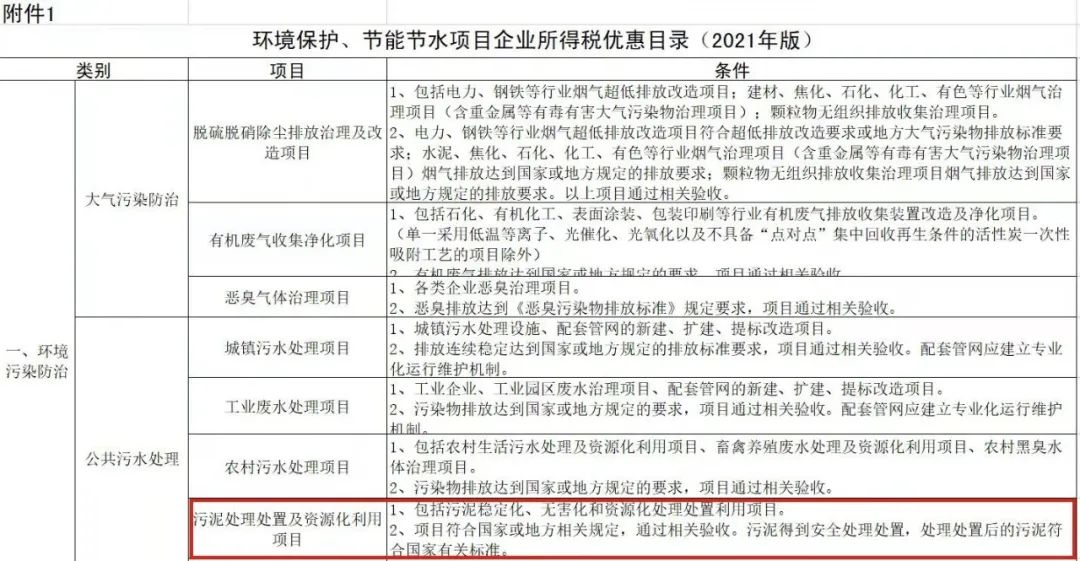

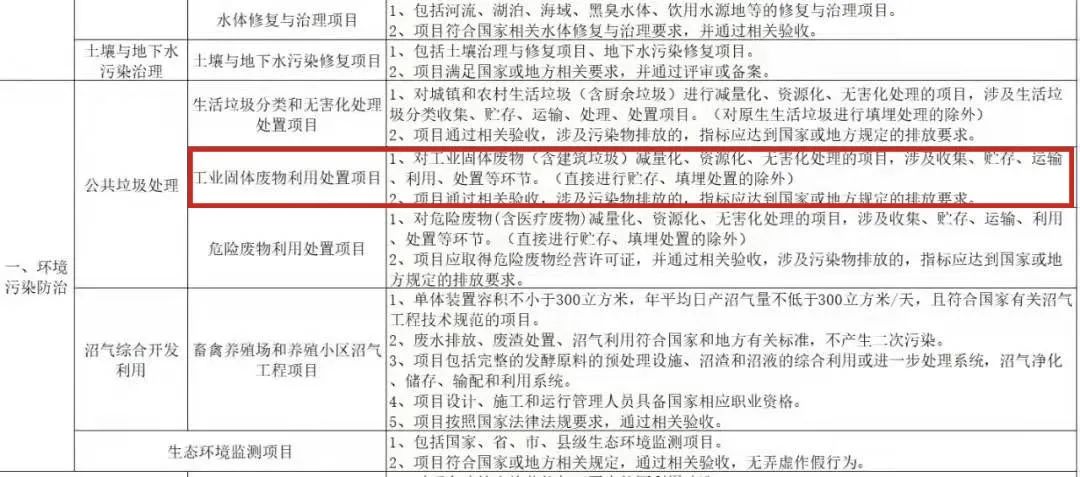

污泥处理处置及资源化利用项目、工业固体废物利用处置项目(含建筑垃圾)列入《环境保护、节能节水项目企业所得税优惠目录(2021年版)》

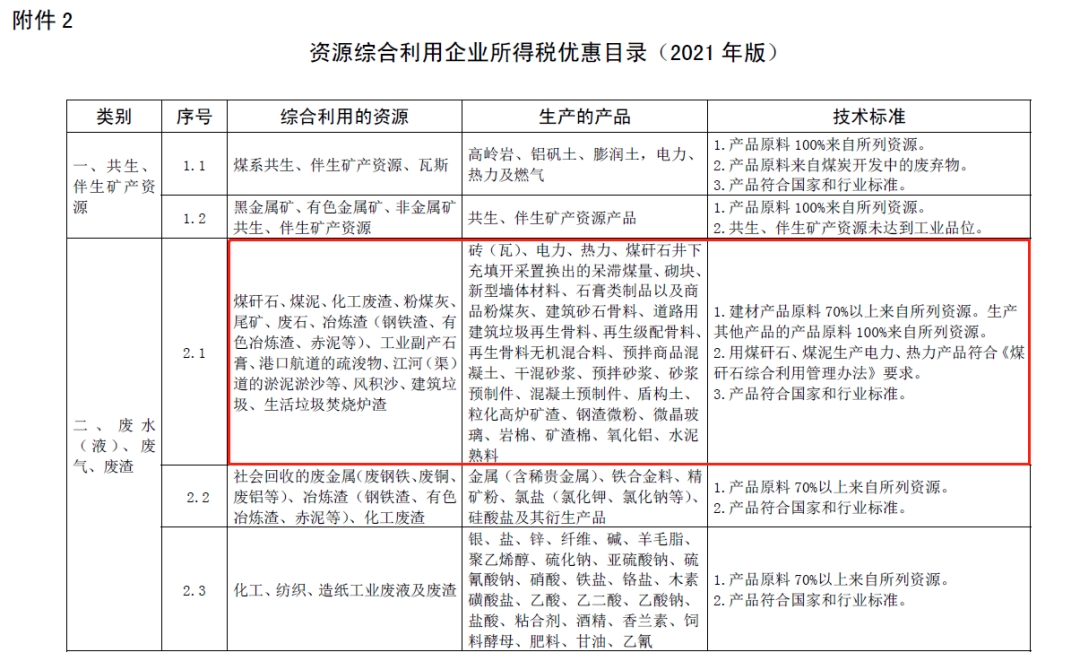

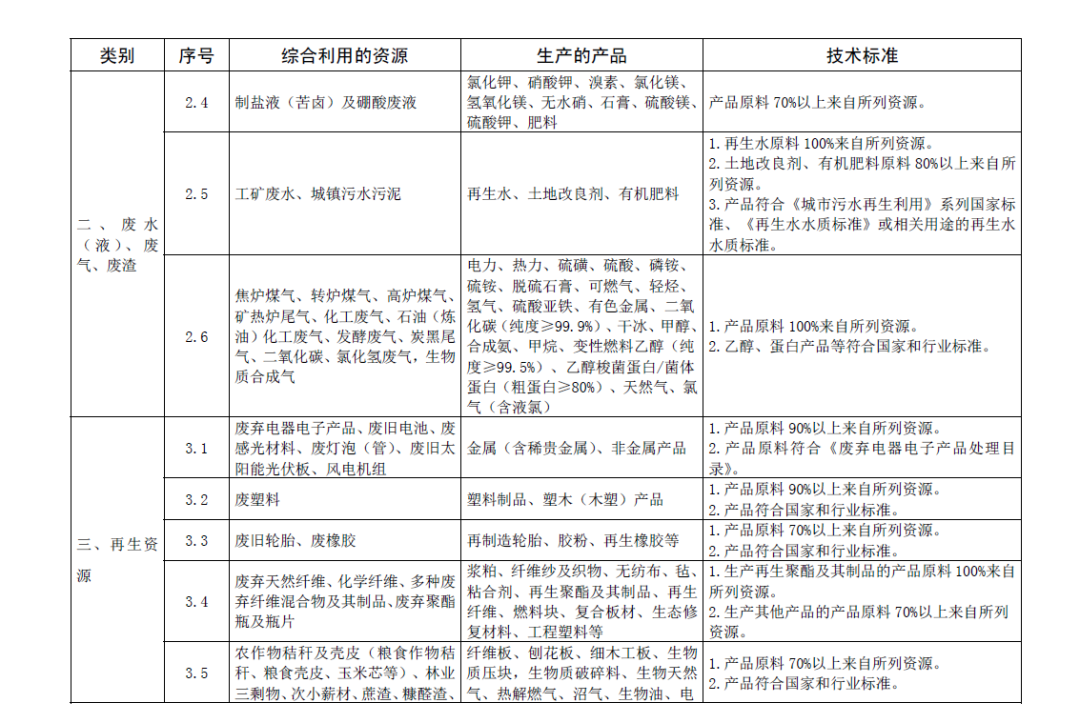

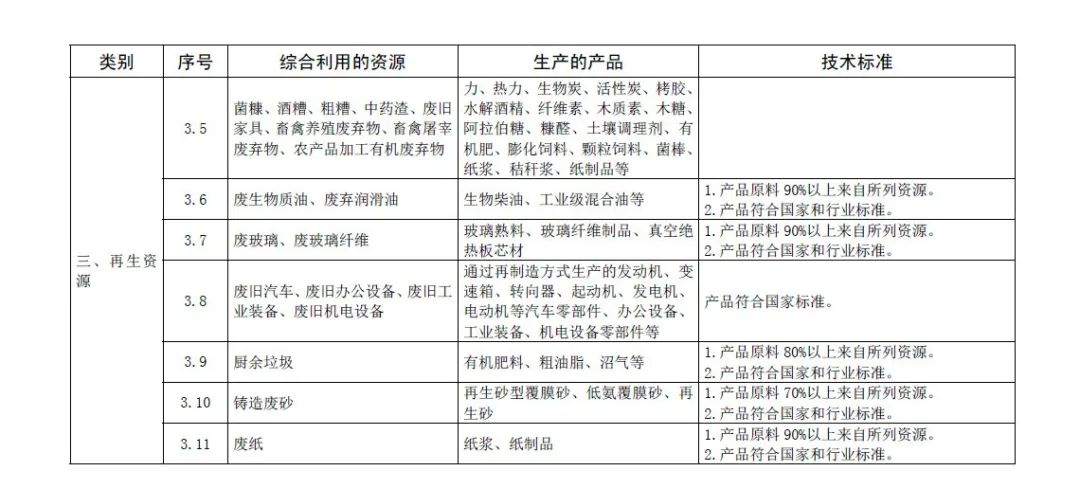

煤矸石、煤泥、化工废渣、粉煤灰、尾矿、废石、冶炼渣(钢铁渣、有色冶炼渣、赤泥等)、工业副产石膏、港口航道的疏浚物、江河(渠)道的淤泥淤沙等、风积沙、建筑垃圾、生活垃圾焚烧炉渣资源等项目列入《综合利用企业所得税优惠目录(2021 年版)》

财政部等四部门关于公布《环境保护、节能节水项目企业所得税优惠目录(2021年版)》以及《资源综合利用企业所得税优惠目录(2021年版)》的公告

财政部税务总局发展改革委生态环境部公告2021年第36号

为培育壮大节能环保产业,推动资源节约高效利用,现发布《环境保护、节能节水项目企业所得税优惠目录(2021年版)》和《资源综合利用企业所得税优惠目录(2021年版)》,有关事项公告如下:

一、《环境保护、节能节水项目企业所得税优惠目录(2021年版)》和《资源综合利用企业所得税优惠目录(2021年版)》自2021年1月1日起施行。

二、企业从事属于《财政部 国家税务总局 国家发展改革委关于公布环境保护节能节水项目企业所得税优惠目录(试行)的通知》(财税〔2009〕166号)和《财政部 国家税务总局 国家发展改革委关于垃圾填埋沼气发电列入<环境保护、节能节水项目企业所得税优惠目录(试行)>的通知》(财税〔2016〕131号)中目录规定范围的项目,2021年12月31日前已进入优惠期的,可按政策规定继续享受至期满为止;企业从事属于《环境保护、节能节水项目企业所得税优惠目录(2021年版)》规定范围的项目,若2020年12月31日前已取得第一笔生产经营收入,可在剩余期限享受政策优惠至期满为止。

三、企业从事资源综合利用属于《财政部 国家税务总局 国家发展改革委关于公布资源综合利用企业所得税优惠目录(2008年版)的通知》(财税〔2008〕117号)中目录规定范围,但不属于《资源综合利用企业所得税优惠目录(2021年版)》规定范围的,可按政策规定继续享受优惠至2021年12月31日止。

四、税务机关在后续管理中,如不能准确判定企业从事的项目是否属于《环境保护、节能节水项目企业所得税优惠目录(2021年版)》,以及资源综合利用是否属于《资源综合利用企业所得税优惠目录(2021年版)》规定的范围,可提请省级以上(含省级)发展改革和生态环境等部门出具意见。

五、《财政部 国家税务总局 国家发展改革委关于公布环境保护节能节水项目企业所得税优惠目录(试行)的通知》(财税〔2009〕166号)、《财政部 国家税务总局 国家发展改革委关于公布资源综合利用企业所得税优惠目录(2008年版)的通知》(财税〔2008〕117号)以及《财政部 国家税务总局 国家发展改革委关于垃圾填埋沼气发电列入<环境保护、节能节水项目企业所得税优惠目录(试行)>的通知》(财税〔2016〕131号)自2022年1月1日起废止。

附件:

1.环境保护、节能节水项目企业所得税优惠目录(2021年版)

2.资源综合利用企业所得税优惠目录(2021年版)

财政部国家税务总局国家发展改革委生态环境部

2021年12月16日

来源:国家税务总局

分享:

中国砂石协会

2021年12月28日

- 会员企业

- 理事单位