专题报道

骨料产能约8~10亿吨,仅能满足全国5%的砂石需求——砂石骨料行业的万亿市场仍待“英雄”

发布日期:2022-10-19 浏览次数: 次

骨料产能约8~10亿吨,仅能满足全国5%的砂石需求——砂石骨料行业的万亿市场仍待“英雄”

编者按:

近年,砂石骨料行业步入了快速发展期,水泥企业也积极布局砂石骨料行业。截止至2022年6月,中国建材骨料年产能超过2亿吨,华新水泥骨料年产能达1.68亿吨,华润水泥、娲石水泥、万年青(000789)骨料年产能为1000万吨上下。截至2022年8月底,据统计,水泥企业的总骨料产能约8~10亿吨,仅能满足全国5%的砂石需求,砂石骨料的市场依旧大有可为,然而,随着中国砂石市场日趋完善,暴利时代已然过去,在高质量砂石占比较小的现状下,开辟以质取胜的差异化竞争道路或将成为未来水泥巨头们深度拓展的可行方案。

一、水泥企业发展骨料业务的历程及现状

近年来,随着矿山整顿等相关政策陆续出台,骨料行业经历“洗牌”,水泥企业以产业延伸的天然优势迅速布局骨料业务。

翻阅水泥上市公司2021年的年报可以发现,行业赛道中的企业普遍出现了利润收缩的情况。在后疫情时代,成本的上涨成为水泥行业的近忧,尤其是2021年下半年,能耗管控叠加煤炭价格走高,推高了水泥生产成本,压缩了企业利润,水泥企业整体业绩下滑。

图1-1:2021年水泥企业的水泥业务毛利率普遍下滑(%)

冰冻三尺非一日之寒,我国水泥行业在长久的发展中步入瓶颈期,在房产承压的背景下,2022年的到来并没有让行业有机会翻转局面。长期来看,在碳中和的远虑下,叠加成本和疫情的不确定因素,水泥行业转型升级是势必加快。

图1-2:2021~2022年8月房地产投资增速(%)

骨料就是其中一个方向。

我国砂石骨料行业从以自然砂石为主到以机制砂石为主,历经三个发展阶段。2011年后骨料行业迎来第三个发展阶段,机制砂石成为行业主角,这也为水泥企业提供了发展机遇,众多水泥企业顺势布局骨料业务。

水泥企业对骨料的布局早在十多年前就已见端倪,其发展可分为两个阶段。

1.1 第一阶段发展较为缓慢,年产能投放不足6000万吨

第一阶段(2008年~2016年),各大水泥企业大多在大本营附近打响第一炮。

2008年国际金融危机全面爆发,为了应对危局,我国推出了一系列措施,加大了对民生工程及基础设施建设的投资力度,给建材行业带来了巨大的发展空间,立于风口的水泥企业纷纷新建水泥生产线。混凝土砂石浆料及水泥制品中,砂石占比达到70%~80%,随着国家基础建设投资的进一步加大,城市化进程加快,全国骨料需求量快速增大,砂石产量不足也使得水泥出现滞销状况。上承砂石骨料,下接混凝土,又受燃料价格影响,为了控制成本和产业链稳定,对水泥企业来说,水泥、商混、骨料一体化发展是大势所趋。2008年底,华新水泥(600801)完成了第一条在武穴水泥矿山的骨料生产线,抢先一步入局骨料行业。此后,天瑞水泥、海螺水泥(600585)、冀东水泥(000401)、中联水泥等企业也纷纷入场。

在此期间,国务院办公厅52号文件《关于依法做好金属非金属矿山整顿工作意见》发布,开启矿山整顿攻坚战,水泥企业的骨料业务发展较为缓慢,年投放产能尚不足6000万吨。

表1-1:部分水泥企业布局骨料业务的年份

1.2 第二阶段发展速度加快,年投放产能破亿吨

2017年是一个分水岭,2017年《非煤矿山安全生产“十三五”规划》发布,新一轮矿山关闭开启。在经历2017年短暂低谷后,水泥企业的骨料业务发展迎来第二阶段(2017年~至今),其对砂石骨料的布局按下加速键。

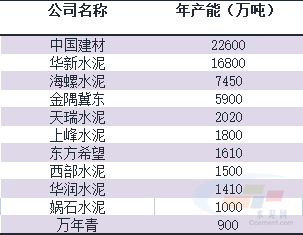

水泥企业的骨料年投放产能开始攀升至亿吨水平,骨料业务进入快速发展阶段。此外,企业之间的产能差距逐步扩大,2021年底部分水泥企业骨料产能已经破亿吨。截至2022年6月,中国建材骨料年产能超过2亿吨,排名全国第一;紧随其后的华新水泥年产能也达到1.68亿吨。而部分头部水泥企业诸如华润水泥、娲石水泥、万年青(000789)骨料年产能仅1000万吨上下。

表1-2:2022H1水泥企业骨料产能TOP10(万吨/年)

1.3 水泥企业目前骨料产能仅能满足全国5%的砂石需求

尽管发展速度较快,但相较于国外水泥企业,我国水泥企业对骨料的布局仍处于起步发展阶段。

据统计,截至2022年7月底,在我国2938多家水泥企业中,有131家水泥企业拥有年产100万吨以上的骨料生产线(骨料线所属企业与水泥企业工商名相同,或上一级公司与水泥企业工商名相同),占比约4.46%,另有70余家水泥企业的产线处于拟建和在建状态,待全部投产后,拥有百万吨骨料生产线的水泥企业将超过200家。

目前TOP10水泥企业均已进入骨料领域,但按2021年主要水泥上市企业的骨料销量来计算,骨料产能TOP10的水泥上市企业市占率尚不足3%。此外,截至2022年8月底,据统计,水泥企业的总骨料产能约8~10亿吨,仅能满足全国5%的砂石需求——砂石骨料行业的万亿市场仍待我国水泥企业进一步迈进。

二、水泥行业发展骨料的特征和位置布局

水泥行业对骨料业务的发展,从第一阶段的小试牛刀到第二阶段的大刀阔斧,生产线的规划也从局部市场快速发展至全国。而这十余年的发展路径中,也可窥见一些水泥行业发展骨料的特征和位置布局。

2.1 水泥企业发展骨料的特征

1、产线规模更大

较之业务单一的小型骨料生产企业,我国的头部水泥企业有更佳雄厚的资金去规划较大的砂石生产线,使规模效应和经济效益得以体现。例如近期投产的华新水泥亿吨绿色机制砂项目,作为目前亚洲最大的同类生产线,其投产后可年产机制砂1亿吨。与此同时,华新水泥下属公司在湖北阳新又竞得一宗年产近亿吨的矿权,该项目投产后华新水泥将在湖北阳新拥有两个年产亿吨级砂石生产线项目。

而在大型产线方面,头部水泥企业的竞争对手还有中电建等资金充裕的国企央企——在华新亿吨项目之前,中电建长九(神山)灰岩矿项目曾是世界规模最大的砂石骨料生产线。

2、聚焦优势区位的矿山资源

骨料属于短腿产品,但我国的砂石矿产地和需求地并不充分匹配。西部欠发达地区的矿石矿山数量较多,需求却相对不足,而经济发达的东部沿海都市圈对骨料的需求更大,矿石矿山数量却较少,这也导致长三角、珠三角等区位较好的矿石矿资源极其抢手,在供求影响下,各省砂石矿单价分化严重,浙江等地的矿山单价超过30元/吨,而贵州、吉林等地成交单价不足0.5元/吨。同时,各省砂石骨料的销售价格也相差甚远,东部沿海地区的矿山盈利能力明显更强。

具有优势区位砂石矿权就像一张高利润的入场券,蕴含了行业少有的隐形壁垒。获矿成本高增的背景下,资金优势让大型水泥企业以更强的竞争力去获得矿权,近年来大矿出让多有水泥企业的身影,大手笔买矿山的频率越来越高,成交金额少则几亿,多则几十亿。

3、多种项目模式并存

大中型水泥生产企业在建厂选址时多已考虑矿石资源供给,在长期发展下拥有成本更低的矿山资源,水泥企业可以利用原有矿山资源发展骨料,例如华新水泥(红河)骨料项目,这种模式多用于小型生产行线。其次,多产业协同发展的产业园模式也是很多水泥企业选择的模式,例如海螺无机非金属新材料项目,包括建筑骨料、机制砂及装配式新型建筑材料等。这种模式下的水泥企业可以发挥其产业布局经验,达到产业协同发展的效果。除此以外,对于环保经验相对较足的水泥企业,绿色矿山的概念更为深刻。部分项目采用废弃矿山修复性开发的方式进行,华新亿吨机制砂项目就是其一。

2.2 水泥企业的骨料业务布局以中南部地区为主

根据目前的布局来看,尽管生产线遍地开花,但运输便利,离需求地更近的中南部地区的矿权仍是最受水泥企业青睐的。

以骨料产能排名前三的中国建材、华新水泥和海螺水泥为例。中国建材的砂石项目布局以华东和中南为主,西南地区为辅,虽然目前投产的单条产线产能普遍不高,但数量众多,在华东和中南地区拥有了超过亿吨的年产能。排名第二的华新水泥以大本营湖北为核心,沿长江沿线布局中南和西南的矿权,凭借丰富的矿山资源和便捷的航运通道打通长三角市场。排名第三的海螺水泥则以大本营安徽开局,骨料线多与水泥生产线配套建设,目前项目主要布局于华东、中南和西南地区。

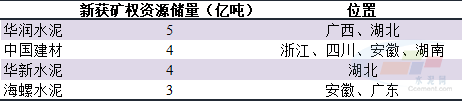

此外,整理近期水泥企业拿矿情况不难发现,中南地区矿权交易最为频繁。其中华润水泥和华新水泥于近半年在频频拿矿,其竞得矿权基本分布于广西、湖北等中南地区。

表2-1:2022年1-8月部分水泥企业拿矿情况

三、水泥企业发展骨料业务的效益和成本

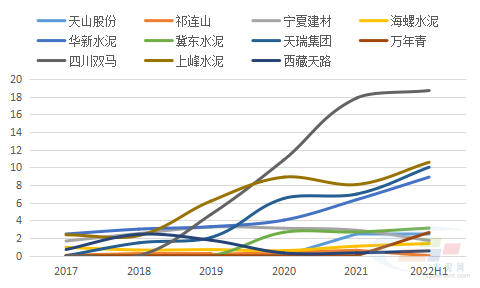

除了有利于自身平稳运行和水泥需求释放,骨料的高利润是水泥企业纷纷下场的重要原因。而相较于水泥项目,砂石骨料项目投资周期短,项目建设投资额小,见效更快。近年来,各大水泥企业的骨料业务营收占比不断提升,2022年中报显示,四川双马(000935)的骨料业务占比已经达到18.68%。

图3-1:2017~2022H1年主要水泥企业的骨料业务营收占比

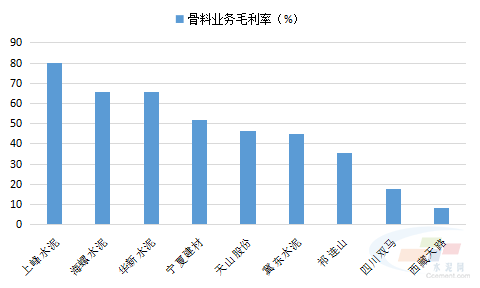

3.1 水泥企业的骨料业务毛利率在30%以上

据计算,根据天山股份(000877)、海螺水泥等九家上市公司2021年公布的年报数据,其骨料业务综合毛利率达到56%。此外,天山股份、祁连山(600720)、宁夏建材(600449)、冀东水泥和万年青5家水泥企业的骨料业务产能利用率达到64.56%,骨料成为水泥企业增长最快的高毛利业务领域。

图3-2:2021年水泥企业的骨料业务毛利率

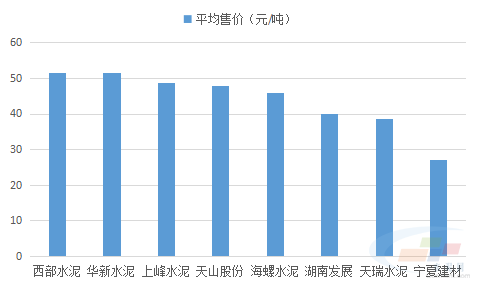

骨料区域属性极强,不同区域销售价格存在较大差异。据测算,2022年上半年,天山股份、华新水泥、海螺水泥等7家公司的骨料销售价格在25元~55元/吨不等。售价差异叠加拿矿成本和设备、爆破、建造、人力等成本的不同,造成各区域和各水泥企业的骨料利润率差距较大。

图3-3:2022H1水泥企业的骨料售价

2022年上半年,上峰水泥(000672)等10家水泥企业的骨料综合毛利率同比下降2.84个百分点,其中有6成企业的骨料毛利率下滑。但总体来看,华东中南等地的骨料毛利率基本维持在40%以上,对于步入平台期的水泥企业来说,骨料仍是“水泥+”的优选项。

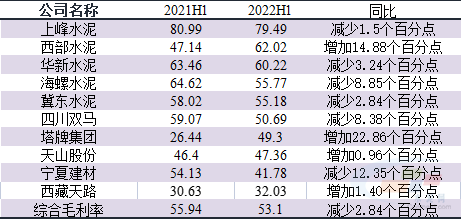

表3-1:2021H1-2022H1水泥企业骨料毛利率(%)

3.2 不同区域拿矿成本大不相同,头部企业拿矿成本多数低于5元/吨

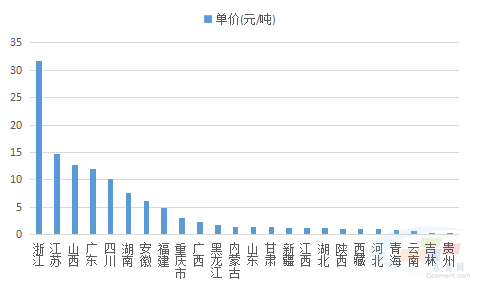

拿矿成本是砂石骨料行业最主要的成本之一,不同区位的矿权价格大不相同。

图3-4:2022年上半年矿权成交单价(元/吨)

“十四五”到来,水泥行业利润率提升进入瓶颈期,水泥企业将骨料行业作为扩张的重点方向,纷纷加速了骨料资源的获取。近两年来,中国建材、华新水泥和海螺水泥等头部水泥企业在矿权获取上动作频频,成交的矿权资源储量都达到10亿吨级别。

中国建材旗下的天山股份将砂石骨料资源获取作为2022年及“十四五”期间公司的资本开支主要方向之一。2021年至2022年8月,中国建材附属公司陆续拿下广西崇左、安徽铜陵、安徽马鞍山、安徽池州和湖南常德的砂石矿权,涉及骨料资源储量近10亿吨,全部投产后将增加5000万吨以上的砂石骨料年产能。拿矿成本方面,除了以水泥用灰岩为主矿种的池州矿,其余矿权单价均低于5元/吨,广西矿单价更是仅有1.76元/吨。

作为中国骨料行业的领跑者,华新水泥也在近两年拿下了近10亿吨的砂石矿资源,在湖北黄石、宜昌、咸宁和云南大理都布局了新矿点,全部投产后将增加近5000万吨的砂石骨料年产能。拿矿成本方面,除了水泥用灰岩占比较高的黄石矿,其余矿权单价在1元/吨上下徘徊。

近两年海螺水泥在安徽、广东和广西陆续拿矿,资源储量超过了10亿吨。相较于中国建材和和华新水泥,海螺水泥的矿权分布离需求地更近,拿矿成本也更高。其中马鞍山市博望区薛津建筑用安山岩矿于去年11月以38.25亿元竞得,矿权单价达到22元/吨,年初竞得的广东云浮市云安区都杨镇观音山矿区建筑用花岗岩矿矿权成本也超过了9元/吨。

砂石矿山的获取是水泥企业发展骨料业务的重要环节,也成为了产能相对落后企业奋起直追的筹码——华润水泥2021年新掌握矿山资源11座,全部建成后,通过附属公司掌握砂石骨料年产能预计将达8490万吨。成本来看,其骨料资源成本基本低于5元/吨。

具体来看,近年来水泥企业布局的矿权主要分布于中南、华东和西南地区,湖北、广西和安徽是近年矿权交易最频繁的省份。在湖北等地的布局,一方面基于水陆交通的便利,另一方面则是对拿矿成本的考虑。相较于江浙等长三角珠三角地区,湖北等地的矿产资源更加丰富,矿权成本更低。总体来看,除了部分矿权价格较高外,大部分矿权成本低于5元/吨,部分矿权单价不足1元/吨,这也使得水泥企业在骨料业务上可以获取相对较高的利润。

四、后市展望及建议

产能过剩、成本高增、房产趋冷,种种压力迫使水泥企业寻求转型升级。而“水泥+”的业务之中,骨料业务以其广阔市场和可观利润成为企业进行产业链拓展的最佳选择。当前我国骨料行业向规模化、绿色高质量发展的方向发展,过去低门槛、不环保等问题将在政策引导下得到改善。参照国外水泥企业发展路径,我国水泥企业对于骨料的布局既是明智之举,也是大势所趋。

4.1头部企业规划产能达亿吨级,控制成本或是另一要点

随着业务占比提升,华新水泥、海螺水泥及华润水泥等水泥企业对骨料业务的发展作出了相关规划目标。华新水泥规划在“十四五”期末非水泥业务的营收占比能达到40%,据目前项目进展来看,预计其骨料业务占比将于近两年超过10%;海螺水泥2022年全年目标新增骨料产能4000万吨,“十四五”期间骨料产能目标达到3亿吨,其中上半年新增产能870万吨,下半年剩余产能目标带来较大压力;据华润水泥半年报披露,依托现有矿山,在2025年集团将通过附属公司控制骨料产能约11420万吨,目前华润水泥仍在积极获取矿权,预计“十四五期间”其骨料产能破亿吨将成为现实。

目前中南部区域的矿权交易仍然活跃,矿权单价居高不下,为企业带来较高的成本压力,2022年半年报相继披露,骨料业务毛利率整体下滑。尽管头部水泥企业的拿矿成本整体较低,但不乏有单价超过20元/吨的高价矿权,对企业的盈利情况造成一定影响。天山水泥就指出下一步要增强骨料业务的竞争力、盈利能力。除了产能规划以外,在砂石价格趋降的预期下,成本控制或将是未来行业发展一大要点。对于广大水泥企业来说,需要充分考察运输条件、矿产质量、拿矿成本等等因素,谨慎拿矿,合理开发。

4.2 预计3-5年后可满足全国10~15%的骨料需求

我国砂石行业的头部集中度较低,“小而散”的行业问题仍未解决。水泥企业的参与,也将会以自身资金、产业链、技术等优势去打造一个集中度更高、更规模化的行业环境。据整理,水泥企业仍有从超过10亿吨的砂石骨料产能待投放,目前砂石骨料市场增量需求不足,以2021年的需求预估,预计在3-5年后,水泥企业的骨料产能将能满足全国10~15%的骨料需求。

近年来水泥企业在中南、华东及西南等地区拿矿频繁,产线分布也主要集中于湖北、安徽、广西等沿江沿海地区。根据2021年对骨料需求的测算,中南及华东地区全年的砂石需求约107万吨,占全国总需求的六成,而水泥企业的待投放产能有7成以上分布于华东和中南地区,头部的中国建材、华新水泥皆有亿吨产能待投放。预计全部投产后,其产能可满足华东和中南地区13%以上的砂石骨料需求。

4.3 暴利时代已然过去,区域性公司仍有机会

在需求趋降的背景下,产能过剩的危机步步逼近,砂石骨料价格重心明显下移,2022年二季度以来跌幅扩大,预计未来行业整体毛利率将进入下行区间。随着中南部区域竞争加剧,骨料的高利润还能否还能在水泥企业报表里延续,这不光是投资者的疑问,也是水泥企业头顶的达摩克利斯之剑。

目前砂石骨料市场进入存量竞争阶段,由于技术门槛并不高,水泥企业的大力投入无疑加剧了市场竞争,加快了部分落后企业退出市场的步伐。除了水泥企业外,中国电建(601669)、浙江交投等水电企业和交工建企业也在大力布局骨料业务,大型企业的产能冲击仍将延续。不过,目前行业集中度仍较低,供给结构待进一步改善,区域性公司仍有发展机会。暴利时代已然过去,在高质量砂石占比较小的现状下,开辟以质取胜的差异化竞争道路或为可行方案。

(本文仅供参考,不代表中国砂石协会观点)

来源:中国水泥网

分享:

中国砂石协会

2022年10月19日

- 会员企业

- 理事单位