专题报道

从大数据看今年基建投资情况

发布日期:2017-09-04 浏览次数: 次

从大数据看今年基建投资情况

核心观点

基建投资继续高增,公路铁路投资再次提速:1-7月固定资产投资增速8.3%,增速回落0.3个百分点;基建投资(不含电力)增速20.9%,虽小幅回落0.2个百分点但继续保持高速增长态势。其中,水利管理业投资增速16.9%,增速回落0.6个百分点;公共设施管理业投资增速24.9%,增速回落0.5个百分点;道路运输业投资增速24%,增速提高0.8个百分点;铁路运输业投资增速3.3%,增速提高1.4个百分点。

地方投资功不可没,新开工项目投资提速:地方仍是投资主力,中央投资持续下滑。1-7月中央项目投资持续下滑,同比下降7.2个百分点;地方项目投资高位回落,同比增长8.9%,增速回落0.6个百分点。施工项目投资高速增长,新开工项目投资提速。1-7月施工项目计划总投资约104.7万亿元,同比增长19.4%,新开工项目投资28.7万亿元,同比增长1.9%,增速提高3.1个百分点。

投资数据持续靓丽,市场预期有望修复:2017年2季度以来,市场一直担心PPP整顿规范和市场利率的上行将影响行业投资和公司业绩释放,1-7月行业数据表明基金投资依然保持较高增速,且新开工提速将有助于加速行业增长和公司业绩释放。从中报情况来看,建筑行业,尤其是PPP板块业绩高速增长,部分公司业绩超预期,有助于修正市场预期,看好预期修正下的板块机会。

研报正文

1.固定资产投资增速回落,基建投资占比及贡献持续提升

1.1.投资7月或受天气因素环比降幅较多,地方投资扔是拉动增长的主要力量

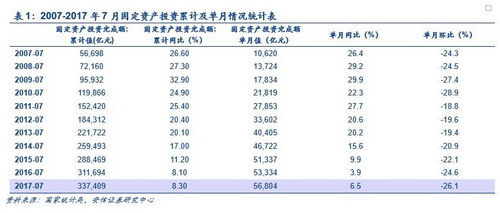

国家统计局8月14日发布的数据显示,2017年1-7月全国累计固定资产投资(不含农户)完成额33.74万亿元,同比增长8.3%,低于1-6月份8.6%的同比增长率,但高于2016年全年8.14%的同比增长率,高于2016年1-7月份8.1%的同比增长率。

从单月数值来看,2017年7月完成固定资产投资5.7万亿元,同比增长6.5%,该增长率是2017年以来的最低值。但观察近十年来7月份固定资产投资完成额单月值的环比变化,我们发现历年七月份环比单月增长均呈现下降趋势,且环比下降均值约为23%左右。因此我们认为有理由推断,7月份固定资产投资的表现一部分或受到天气等季节性因素影响。统计局新闻发言人也表示,7月份投资有所放缓主要是由于天气原因:天气过热或者洪涝灾害使得户外项目施工进度受到影响,但不会改变投资总体平稳的趋势。从长期数据来看,固定资产投资单月值近10年来在2009年5月份达到同比增长率的极大值38.7%,随后逐步下滑,在2016年7月达到极小值3.9%,随后持续回升。

2017年7月,固定资产投资中央投资项目12,064亿元,同比下降7.2%,但较上月有所回升,较上月上升3.7个百分点。地方投资项目325,345亿元,同比上升8.9%,较上月下降0.6个百分点。中央项目投资下滑速度放缓,地方投资项目增速略有回落,但从增长状况上看地方投资仍远高于中央投资增速,是拉动固定资产投资增长的主要力量。

1.2. 基建投资增速环比略降仍维持高位,交通基础设施投资增速较快

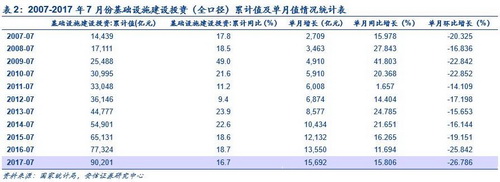

2017年1-7月基础设施建设投资(不含电力)7.21万亿元,同比增长20.9%,比1-6月的累计增速21.1%回落0.2个百分点,较去年同期上升1.2个百分点;如按全口径统计,则1-7月完成基础设施建设投资累计9.02万亿元,累计同比增长16.7%,比1-6月的累计增速16.9% 同样回落0.2个百分点。

7月单月完成基础设施建设投资(不含电力)1.26万亿元,同比增长20.1%,略低于6月份21.5%的同比增长率,但显著高于去年同期的13.9%。其占固定资产投资的21.4% ,比上月高0.2个百分点,比去年同期高2.2个百分点。基建投资同比增长1.2万亿元,对总固定资产投资增长的贡献率为48.4%,贡献率较上月提升2个百分点,拉动固定资产投资增长4%。

从长期来看,近十年我国基础设施投资同比增长率波动情况趋于缓和,2006年到2013年初处于震荡较剧烈,2013年之后围绕20%上下波动。其间最大值在2009年6月达到58.78%,最小值在2012年2月达到-2.36%。

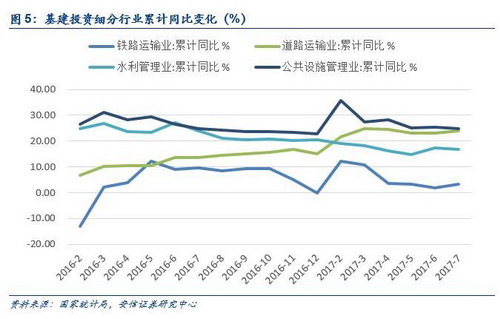

在基建领域内,1-7月份水利、环境和公共设施管理投资增长24.7%,较上月下降0.5个百分点;电力、热力、燃气及水的生产供应投资增长1.6%,下降0.9个百分点;交通运输、仓储和邮政业增长15.3%,较上月提升0.6个百分点,较去年同期提升4.2个百分点。

其中,铁路运输业投资1-7月同比增速3.3%,较上月提高1.4%;道路运输业1-7月投资同比增速24%,增速较上月提高0.8%;水利管理业1-7月投资同比增速16.9%,增速较1-5月回落0.6%;公共设施管理业投资同比增速24.9%,较上月回落0.5%。

1.3. 房地产开发投资增速回落,土地购置面积同比大幅提升

统计局数据显示,今年1-7月全国房地产开发投资5.98万亿元,同比增长7.9%,较1-6月累计增速回落0.6个百分点,但显著高于去年同期同比增长率2.6个百分点。7月单月完成房地产开发投资9151亿元,单月同比增长4.82%,较6月份下降3个百分点,较去年同期同比增长率显著提升3.4个百分点。其中,1-7月住宅投资4.07万亿元,同比增长10%,较1-6月累计增速下降0.2个百分点;办公楼开发投资3708亿元,同比增长4.7%;商业营业用房开发投资8834亿元,同比增长3%。

长期来看,十年间我国房地产投资增长率经历了较大波动,最近一次触底在2015年11月,同比增长仅1.3%,随后温和上涨,并在2017年4月份达到极大值9.3%。

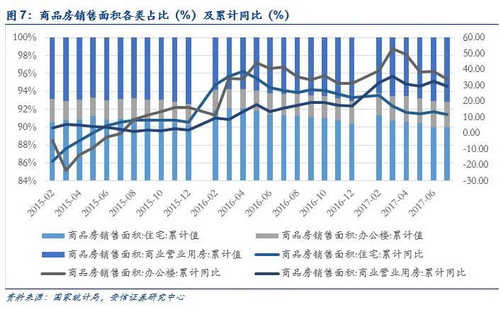

1-7月份,商品房销售面积86351万平方米,同比增长14%,增速比1-6月份下降2.1个百分点。其中,住宅销售面积增长11.5%,办公楼销售面积增长33.7%,商业营业用房销售面积增长29.4%。商品房销售额68461亿元,增长18.9%,增速降低2.6个百分点;住宅销售额增长15.9%,办公楼销售额增长27.4%,商业营业用房销售额增长38.7%。

2017年以来,商品房待售面积加速降低。6月底,全国商品房待售面积63496万平方米,同比下降11个百分点,创今年新低,较6月末增速下降1.4个百分点,待售面积绝对值比6月末减少1081万平方米。

1-7月份房屋新开工面积和土地购置面积分别为100371万平方米和12410万平方米,同比增速分别为8.0%和11.1%。其中,房屋新开工面积较1-6月份增速下降2.6个百分点,较去年同期则下降5.7个百分点。而土地购置面积较1-6月份增速上升1.7个百分点,较去年同期上升20.8个百分点。

2.PPP入库项目规模及落地率稳健增长,市政、交通及环保项目占比较高

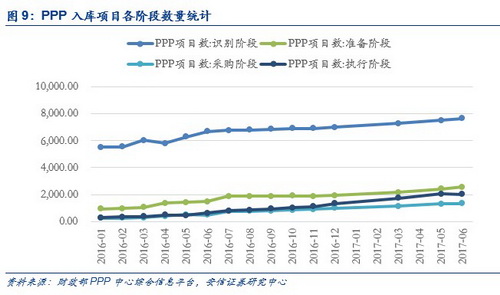

2.1.入库项目规模再创新高,执行阶段项目增长率显著提高

根据财政部PPP中心PPP综合信息平台项目库季报数据,截至2017年6月末,按照财政部相关要求审核纳入项目库的项目即全国入库项目13554个,总投资16.4万亿元,其中落地(即已签约进入执行阶段)项目2021个,总投资3.3万亿元。项目库中国家示范项目700个。处于识别、准备、采购阶段的PPP项目数量持续攀升,处于执行阶段的PPP项目数量上升速度更快,项目落地率有所提高。6月末处于识别、准备、采购、执行阶段的项目数分别为7638、2550、1345、2021个,同比增长分别14%、71%、172%、226%。执行阶段的PPP项目增长速度显著高于其他阶段。

PPP项目按全生命周期分成识别、准备、采购、执行和移交5个阶段。执行和移交两个阶段项目数之和与准备、采购、执行、移交4个阶段项目数总和的比值为项目落地率。

截至6月末,全国入库项目合计13554个、投资额16.4万亿元,环比净增项目422个、投资额5164亿元;比去年末净增2294个、28643亿元;同比净增4269个、57651亿元。其中,已签约落地项目2021个,总投资3.3万亿元,环比净增落地项目93个、投资额1483亿元;比去年末净增670个、10629亿元;同比净增1402个、22402亿元。

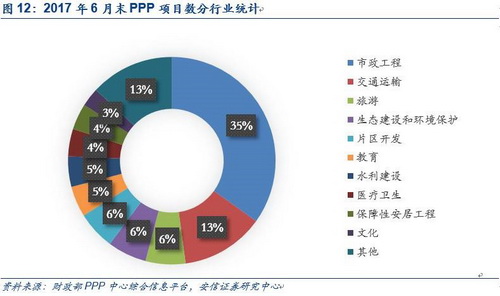

2.2. 行业集中度高,市政工程、交通运输和生态建设和环境保护项目位居前三

根据财政部发布的数据,截至6月末PPP项目数各行业分布情况如图所示。其中,市政工程、交通运输和生态建设和环境保护位列项目比例前三名,分别为4732、1756和826个,共占所有入库项目的54%。

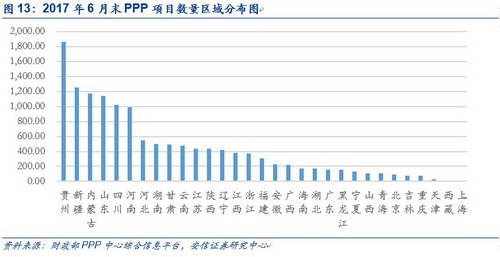

2.3. 地域集中度高,贵州、新疆、内蒙古位居入库项目数量前三

按照入库PPP项目数排序,截至2017年6月底,贵州、新疆、内蒙古位居前三位,分别为1865、1257、1173个,合计占PPP项目总数的31.7%,区域集中度高。贵州、云南、山东(含青岛)投资额居前三位,分别为1.7万亿元、1.2万亿元、1.2万亿元,合计占入库项目总投资的25.3%。

就落地项目数地区分布看,截至6月末,落地项目数前三位的是山东(含青岛)293个、新疆181个、安徽140个,合计占落地项目总数的30.4%。与去年同期相比,落地项目数增幅前三位的是新疆145个、河南123个、山东(含青岛)121个,合计占自去年同期以来净增量的27.7%。

3. 固定资产计划投资额及建筑业新签合同额同比较快增长,或指引全年投资温和向好趋势

3.1. 固定资产投资本年施工项目计划总投资额1-7月同比增长19.4%

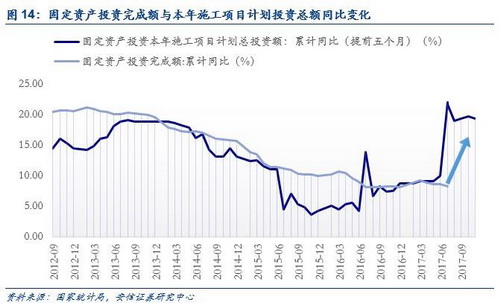

固定资产投资本年施工项目计划总投资额指的是基本建设项目或者企、事业单位中的建设工程,按照总体设计规定的内容全部建成计划(或按计划概算或预算)需要的总投资。我们通过2012年到2017年的月度数据测算发现该指标领先固定资产投资完成额5个月左右,且相关性高达71.8%。从逻辑上看,固定资产投资本年施工项目计划总投资额是施工中项目的计划投资额,“施工中”意味着项目已落地,投资大概率完成,“计划”意味着对还未发生的投资额的预测,是一个既现实性很强又前瞻性很强的指标。

2017年7月,固定资产投资本年施工项目计划总投资额累计104.7万亿元,同比增长19.4%,增速较上月小幅回落0.3个百分点,但比去年同期高10.7个百分点。固定资产投资本年施工项目计划总投资额在最近五个月呈现先大幅上升再略微回落趋势,对固定资产投资完成额来说是个正向的信号。

3.2. 建筑业新签合同额1季度同比增长22.17%

建筑业新签合同额是建筑企业在一定时间(通常以季度为单位)以内新签订的订单额总和,是一个周期较长的前瞻性指标。我们通过2006年到2017年的季度数据初步测算,建筑业新签合同额领先固定资产投资完成额大约5个季度,其相关性高达57.3%。从逻辑上讲,5个季度的先行周期符合我国建筑企业合同执行周期。所以,即使我国建筑业新签合同额数据的发布滞后一个季度,但仍具有很强的前瞻性。

2017年1季度,我国建筑企业本年新签合同额累计4.4万亿元,同比增长22.17%,较上一季度提升6.79个百分点,较去年同期提升9.26个百分点。根据最近5个季度发布的建筑业新签合同额看,建筑业新签合同额同比变化呈现波动上升的趋势。这对固定资产投资完成额也是一个正向信号,且与固定资产投资本年施工项目计划总投资额的预测相互印证。因此,从项目计划的视角来看,我国固定资产投资依然呈现温和向好的趋势,短期内的下行波动可能受到季节性因素的冲击,但不会影响稳定回升的大趋势。

4. 投资建议

基建投资继续高增,新开工项目投资提速,看好预期修正下的行业机会:1)设计类公司,推荐苏交科、中设集团、启迪设计、中衡设计,建议关注华建集团;2)基建类公司,推荐中国建筑、葛洲坝、中国交建、中国电建、安徽水利等;3)园林类公司,推荐蒙草生态、东方园林、铁汉生态、岭南园林、文科园林、云投生态等。

5. 风险提示

经济下行风险、PPP板块行情不及预期、固定资产投资下滑、地方财政增长缓慢风险等。

分享:

中国砂石协会

2017年09月04日

- 会员企业

- 理事单位