行业动态

多家上市公司砂石骨料营收披露,最高55亿元!量升价跌现象下谁能一骑绝尘?

发布日期:2023-05-25 浏览次数: 次

多家上市公司砂石骨料营收披露,最高55亿元!量升价跌现象下谁能一骑绝尘?

砂石是我国基础设施建设用量最大、不可或缺、不可替代的原材料,随着天然砂石资源约束趋紧和环境保护日益增强,机制砂石逐渐成为我国建设用砂石的主要来源。

自2019年11月以来,国家多部委联合发布了《关于推进机制砂石行业高质量发展的若干意见》、《关于促进砂石行业健康有序发展的指导意见》等重磅行业政策文件,砂石行业逐渐由不起眼的砂粒上升到了国家层面,砂石行业由快速发展阶段进入了高质量发展时期。

当前,中国砂石骨料行业正处在转型升级和结构调整的重要时期,外部发展环境风云激荡,内部结构调整困难重重。近年来,受疫情、房地产市场低迷等多种因素影响,砂石骨料市场供需关系出现剧烈变化。砂石行业的高利润,使近年来水泥、水电企业,金属矿山企业,道路、桥梁施工等多个行业企业陆续进入砂石产业进行布局,其中大型国企央企成为布局砂石的主力军。多个省市自然资源部门、城建、城投等组建实体对当地资源进行整合,合作建设大型石矿。伴随着各类企业对砂石骨料业务的布局建设、产业结构的进一步调整优化,未来减少甚至彻底告别使用天然砂石,已经成为上下游企业的基本共识。现在市场需求还有比较大的缺口,无论是“十四五”的企业发展规划,还是近期的投资项目,或是基于对环境保护、工程质量角度,大规模建设和布局机制砂石项目,它是个必然趋势。

据不完全统计,目前A股主板和港股上市公司具有骨料业务的公司约有24家,其中披露具体骨料收入的上市公司有15家。

近七成公司骨料收入增长

产能扩张、销量提升为主因

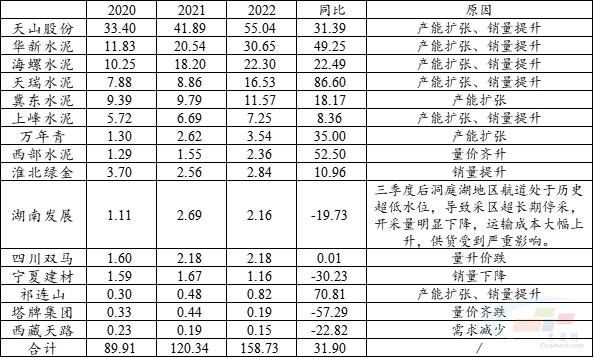

2022年,15家上市公司共计实现骨料收入总额158.73亿元,同比增长31.9%。其中,骨料收入超过5亿元的有6家,合计143.33亿元,占13家上市公司骨料收入总额的90.3%。天山股份以55.04亿元骨料收入蝉联首位,而西藏天路骨料收入最少,仅0.15亿元。

从骨料收入变动情况来看,近七成的公司骨料收入增长。产能扩张和销量增长是2022年企业骨料营收增长的主要原因。

表1:2020-2022年15家上市公司的骨料收入情况(单位:亿元,%)

七成以上公司销量上升

量升价跌成普遍现象

2022年共有13家上市公司披露了骨料的售价和销量(包括笔者测算),其中中国建材骨料销量同比增长26.4%达到1.31亿吨,位列第一。

从骨料销量变动情况来看,由于产能释放,2022年共10家上市公司实现销量增长,仅宁夏建材和湖南发展两家公司的骨料销量同比下降。

值得注意的是,随着产能持续释放,市场竞争愈加激烈,2022年砂石价格持续下降,各大上市公司也不例外。观2022年上市公司的骨料销量及售价数据,量升价跌已成为普遍现象。

表2:2022年部分上市公司骨料价格及销量情况(单位:万吨,元/吨,%)

骨料毛利率整体下降

西部水泥表现亮眼

2022年披露骨料毛利率数据的上市公司有12家(包括笔者测算),仅3家上市公司骨料毛利率同比上升。

整体来看,近两年骨料毛利率整体呈下降趋势,2022年12家上市公司综合毛利率为51.74%,同比下降3.1个百分点,骨料毛利率中位数为43.42%,较2021年下降5.77个百分点。其中上峰水泥2022年骨料毛利率小幅下降1.19个百分点达到78.73%,仍居于首位。

表3:2020-2022年13家上市公司骨料毛利率情况(单位:%)

总体而言,在产能扩张的步伐下,各大公司的骨料业务营收进一步提升,但在行业趋势裹挟之下,售价和毛利率的下滑已成普遍现象。

上市公司新增年产能超2亿吨

中南规划产能超过4亿吨/年

2022年,有9家上市公司披露了骨料产能的增长情况,合计新增骨料产能超2亿吨/年。

表4:2022年部分上市公司骨料新增产能情况(单位:万吨)

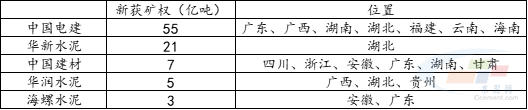

2022年砂石矿权市场活跃,头部公司对骨料资源的获取速度并未放缓,2022年骨料产能超过1亿吨/年的公司已有4家。

2022年中国电建获取资源量一骑绝尘,据其年报所示,公司在广东、广西、云南等地新获砂石矿权16宗,获取资源储量55亿吨,规划产能约3.35亿吨/年。华新水泥2022年在湖北先后拿下3宗矿权,获取砂石资源储量超21亿吨。此外,中国建材、华润水泥、和海螺水泥2022年获取骨料资源储量在3-7亿吨左右。

表5:2022年部分上市公司矿权获取情况(单位:亿吨)

截止2022年底,中国建材和华新水泥投产骨料产能均超过2亿吨/年,是产能最大的两家公司。从两家公司2022年的拿矿情况来看,两家公司的矿权布局拥有不同的特点,华新水泥的矿权布局主要瞄准湖北大本营,单条产线规模最大的达到9500万吨/年,而中国建材拿矿区位分布较广,且单条产线规模多为500-1000万吨/年。

与此同时,华润水泥、海螺水泥对2023年骨料产能投放作出规划:

涉及年产能8100万吨,2023华润水泥预计投产15个骨料项目

2022年,华润水泥通过竞拍、并购、参股等方式,在广西、湖北、重庆共新掌控6座矿山资源。截至2022年底,依托水泥矿山,华润集团通过附属公司拥有的骨料年产能(含试生产)约4,840万吨,通过位于云南及福建的联营公司股权权益拥有的应占骨料年产能共约310万吨。加上新取得的骨料项目,全部建成后,华润水泥通过附属公司掌控在营在建的骨料年产能预计将达13,710万吨,通过联营公司及合营公司股权权益掌控在营在建的应占骨料年产能约1,360万吨。

据华润水泥2022年度业绩公告显示,2023年,华润集团预计将在封开、德庆、罗定、田阳那坡、贺州富川、南宁宾阳、南宁西乡塘、永定(一期)、定安、巍山、弥渡、洛南、铜川、横州、昭通等地投产15个骨料项目,涉及年产能8100万吨。

海螺水泥:2023年拟新增骨料产能4000万吨,“十四五”达3亿吨

海螺水泥将加快推进骨料产业布局,2023年拟新增骨料产能4000万吨。2022年海螺水泥骨料产能1.08亿吨,若再新增4000万吨,2023年产能有望达到1.5亿吨。

据悉,马鞍山市博望区薛津建筑石料用安山岩矿960万吨项目已在2022年5月开工建设,经加工后,年产可达622万吨骨料、300万吨机制砂、1.02万吨石粉。2023年2月,海螺水泥旗下云南壮乡水泥股份有限公司年产100万吨骨料先进生产线顺利投产;2023年3月,马鞍山市和县大山建筑石料用白云岩采矿权项目环境影响报告书获得批复,即将开工建设,该项目建成后年产建筑骨料518万吨/年,水洗砂154万吨/年,即年产672万吨。2023年3月28日,芜湖海螺绿色建科公司年产500万吨骨料机制砂项目投产发运。随着这些项目的建设投产,将进一步提升海螺水泥骨料生产供应能力。此外,海螺水泥规划到“十四五”末,骨料产能达3亿吨。若能实现规划目标,海螺水泥骨料业务竞争力将明显增强,骨料业务将再上新台阶。

理性拿矿“修炼内功”

在高质量发展中践行使命担当

近年来,砂石价格保持高位运行以及高毛利等因素,砂石采矿权出让热度不减,伴随着的是高价砂石矿权成功出让,引得各路资本也纷纷入局,甚至于砂石矿权出让成为部分地方财政的一大来源。然而,近年来进入砂石领域的企业因来自各个行业,对石矿的开采和机制砂石的加工认知不同,导致其套用其他矿业的理念、标准和经验来设计和建设石矿。从全国已建成或正在建设的石矿来看,不少石矿带有明显的“硬伤”和不明显的“软伤”。这些“硬伤”在身体强壮——砂石价格高位运行时,不会发作,但在砂石产品降价时就会显现。这些“软硬伤”在严峻的生存环境下——砂石产能过剩时,关系到石矿企业的生死存亡。

虽然目前砂石骨料行业市场依然火热,但随着新发展理念及生态文明建设入宪,砂石企业也面临着巨大挑战,国家对矿山出让、开采和建设提出了更高的要求,体现绿色发展的有关政策法规不断推出。因此,在当下砂石行业快速发展的新形势下,砂石行业还是有着一定的隐忧,砂石企业要理性拿矿,“修炼内功”,全力助推砂石及砂石装备的绿色高质量、健康有序发展,这是砂石行业和企业的重要任务和使命担当。

来源:水泥网 中国砂石协会

分享:

中国砂石协会

2023年05月25日

- 会员企业

- 理事单位