行业动态

《2023年中国砂石行业运行报告》正式发布!

发布日期:2024-01-30 浏览次数: 次

权威发布 | 《2023年中国砂石行业运行报告》正式发布!

2023年中国砂石行业运行报告

中国砂石协会

2023年中国砂石行业综述

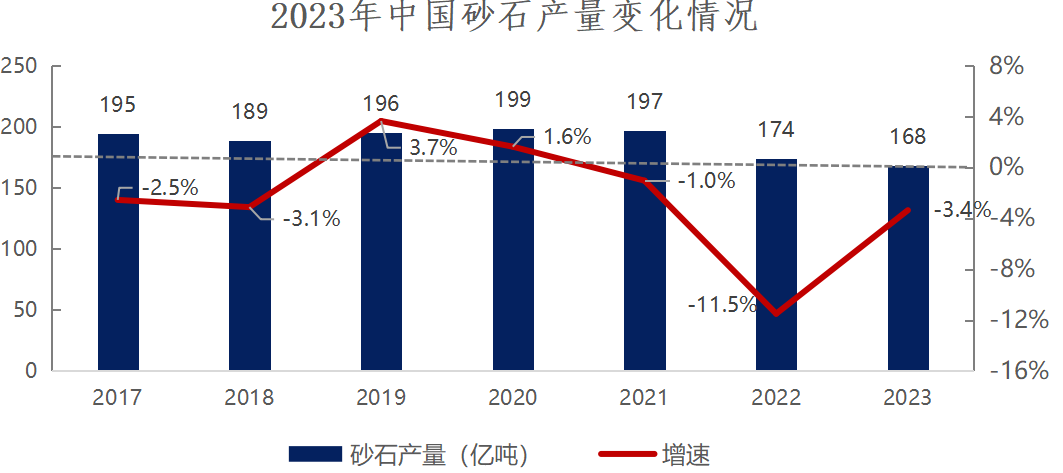

2023年国民经济回升向好,高质量发展扎实推进,但外部环境复杂性、严峻性、不确定性上升,经济发展仍面临一些困难和挑战。这样的错综复杂环境之下,2023年砂石产量、价格持续下滑,但是降幅较2022年有所缩小,人均砂石产量12.4吨/人,较2022年下降3.3%。部分砂石企业净利润出现不同程度下滑,甚至亏损。我国砂石工业已从增量扩张进入存量提质增效和增量结构调整并重的发展新阶段。供需方面:2023年,全国砂石产量168.35亿吨,较去年下降3.35%。供给端:随着国家多部门政策文件陆续发布,近年来国内投资砂石骨料项目热情高涨。不少大型央企、国企和地方平台公司陆续布局砂石骨料业务,有力推动砂石工业规模化绿色发展,特别是沿江沿海区域砂石产能陆续释放,全国砂石产能过剩风险已初步显现。市场处于供大于求的状态;需求端:房地产投资还在探底,基建投资持续发力,但基建对砂石市场的拉动作用有限,整体来看砂石有效需求明显不足。

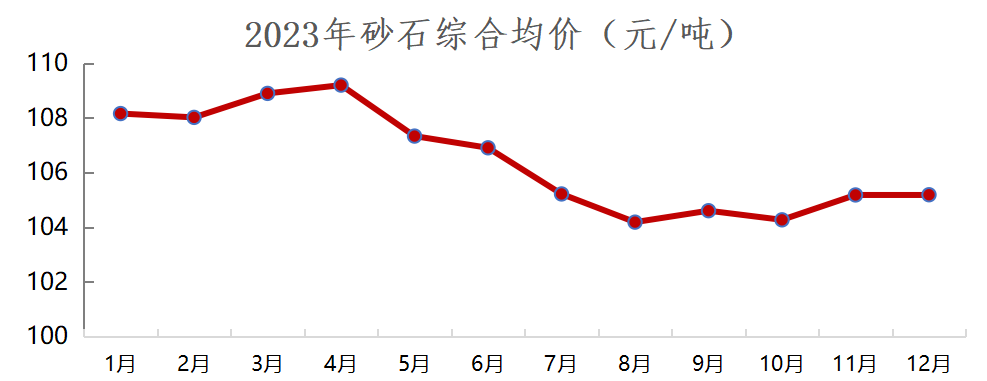

价格方面:价格整体呈下降趋势,跌至近四年来最低水平。2023年12月,全国砂石综合均价为105元/吨,较2023年1月下降2.7%,其中,12月机制砂均价94元/吨、天然砂均价132元/吨、碎石均价90元/吨,沿江城市砂石价格110元/吨、沿海城市砂石价格为106元/吨。

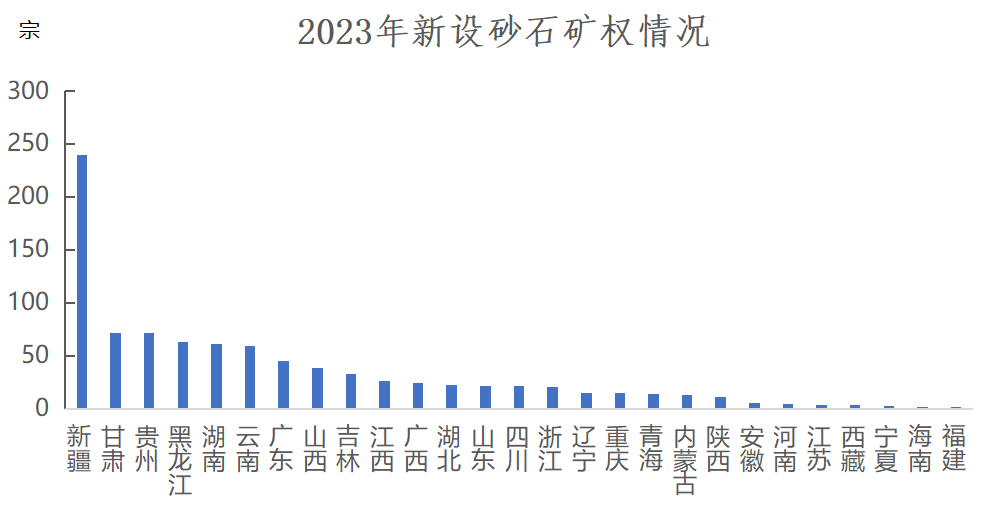

新增矿权方面:砂石企业矿权竞拍趋于理性,流拍、终止、中止现象时有发生。全国新增915宗砂石矿权(已成交),其中新疆新设砂石矿权数量最多,为240宗;建筑用砂、建筑石料用灰岩两类矿种矿权数量最多;新设砂石矿权中,超大型、大型砂石矿权占比较2022年有所提升,中型、小型砂石矿权占比下降。

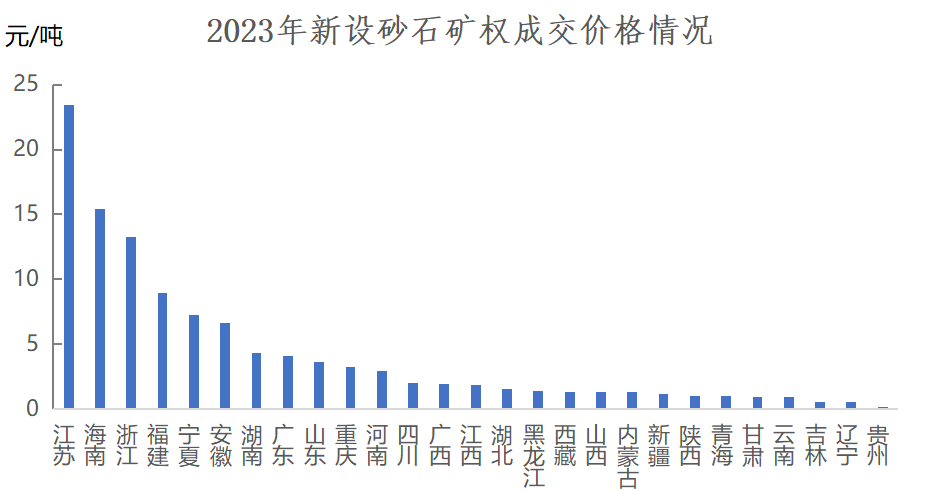

新增砂石矿权出让成交价方面:江苏新设砂石采矿权出让成交均价为23.5元/吨,价格居全国首位,而甘肃、云南、吉林、辽宁、贵州新设砂石采矿权出让成交均价在1元/吨以内。

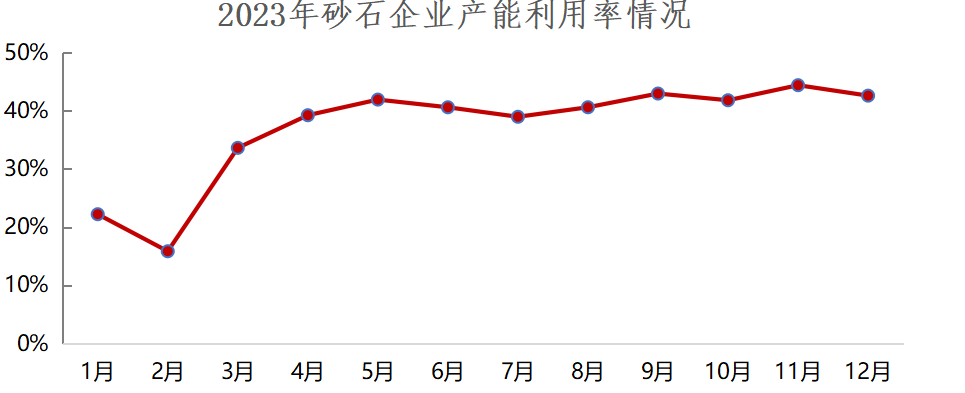

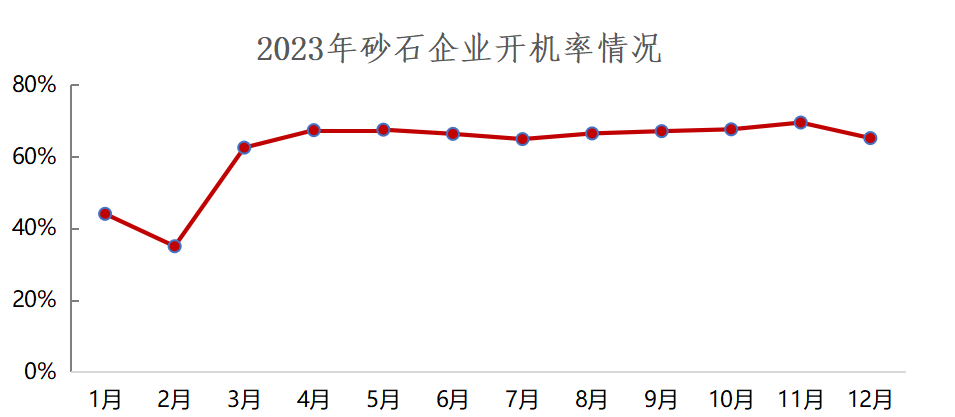

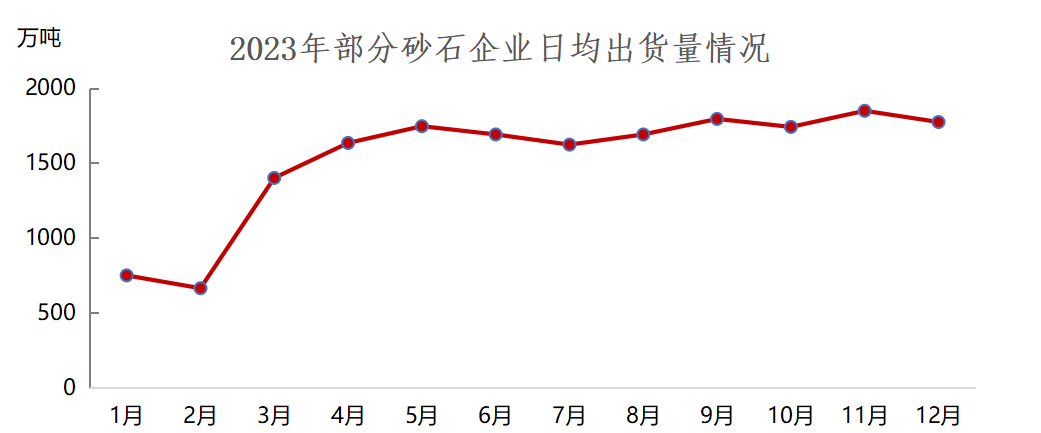

砂石企业方面:我国砂石企业产能利用率和开机率除了年初低位运行以外,其他月份均保持较高水平。重点砂石企业日均出货量1月~2月低位运行,3月~12月升至1694万吨/日。

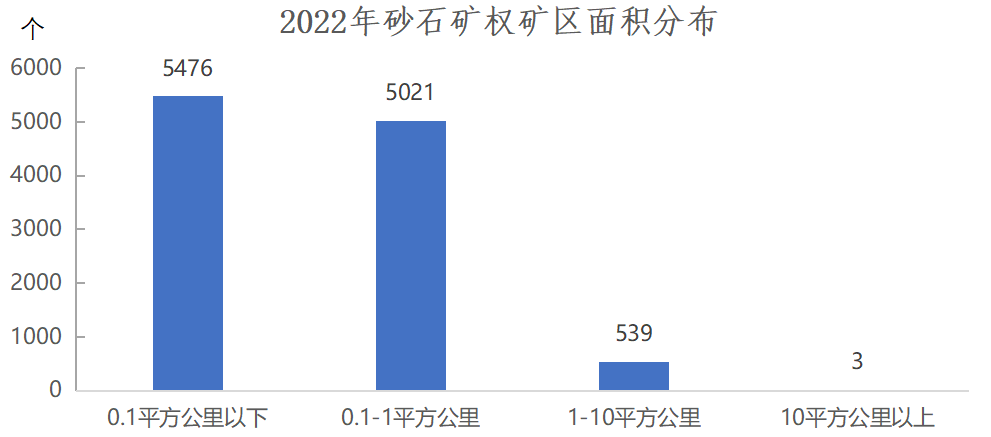

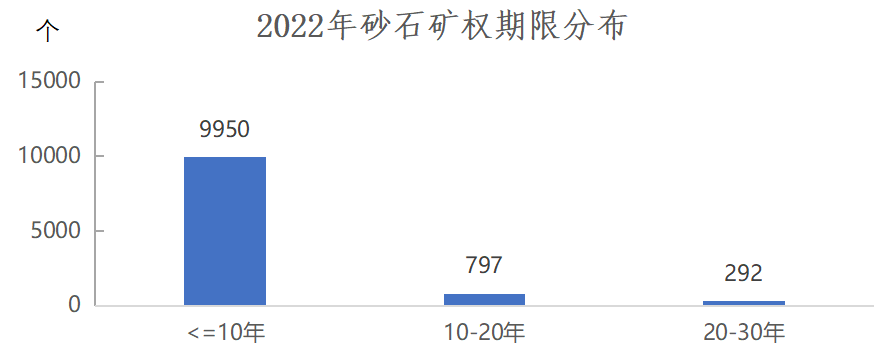

报告重点盘点了我国砂石矿权情况:截至2022年年底,我国有效期内砂石矿权11039个,其中贵州、云南砂石矿山数量最多,分别为1653个、1089个;从矿区面积来看,0.1平方公里以下砂石矿权数量最多,为5476个;从矿权期限来看,有效期在10年以内的砂石矿权数量最多,为9950个。

2023年砂石行业运行情况

1、产量小幅下降

数据来源:中国砂石协会大数据中心

2023年,全国砂石产量168.35亿吨,同比下降3.35%。2023年初,受到春节停工、停产以及北方冰雪天气影响,砂石企业开机率和产能利用率较低,之后月份均保持较高水平。但是房地产投资持续探底,使得砂石需求明显不足,在目前供大于求的市场环境下,砂石产量很大程度上依赖于需求,2023年砂石产量同比下滑,但降幅较2022年有所缩小。

2、价格整体呈下降趋势2023年,我国砂石价格整体呈下降趋势,接近砂石合理价格区间。2021年以来,我国砂石需求偏弱,砂石产能却持续释放,导致砂石价格持续下滑。

从2023年各季度来看,一季度砂石价格较为平稳,二季度,随着建筑施工市场复工带来的砂石需求回升,砂石价格略有上涨;三季度整体市场稳中偏弱,价格回落;四季度施工项目赶工拉动砂石价格小幅回升。

数据来源:中国砂石协会大数据中心、百年建筑网

据中国砂石协会大数据中心统计,2023年12月,我国砂石综合均价为105元/吨,较2023年1月下降2.7%。

数据来源:中国砂石协会大数据中心、百年建筑网

数据来源:中国砂石协会大数据中心、百年建筑网

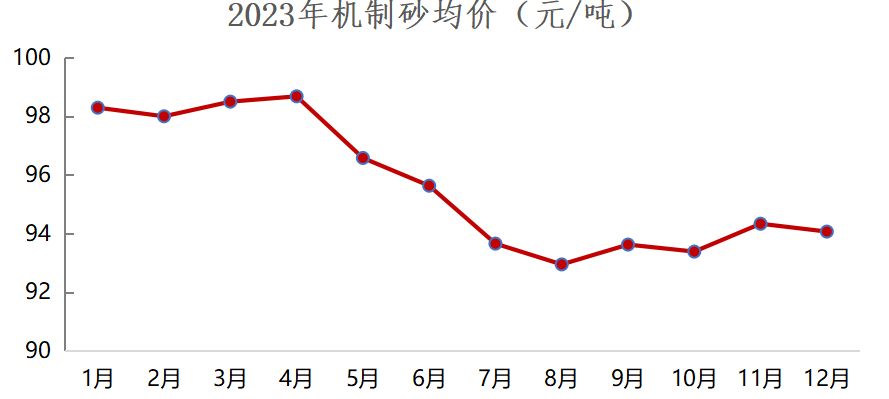

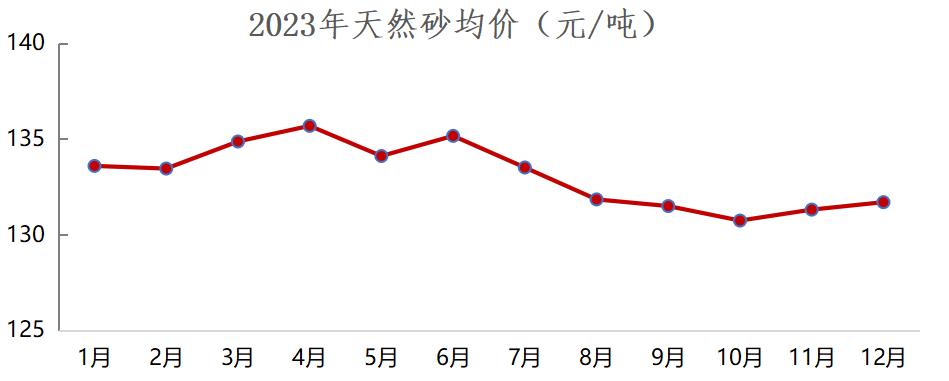

2023年12月,我国机制砂均价94元/吨,较年初下降4.3%;天然砂均价132元/吨,较年初下降1.4%。

数据来源:中国砂石协会大数据中心、百年建筑网

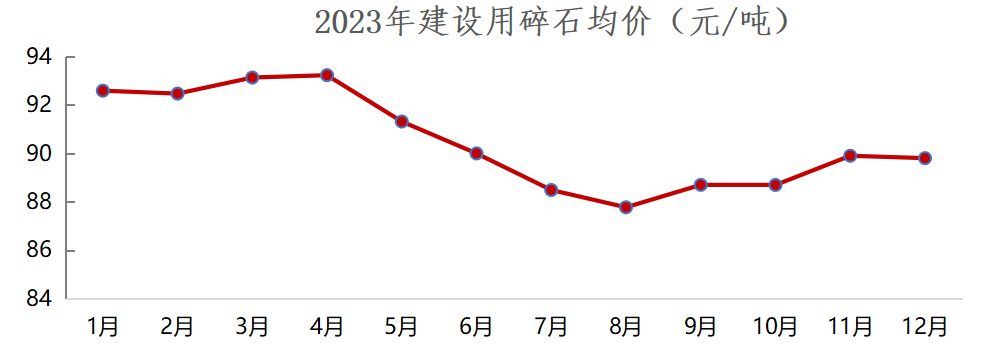

2023年12月,建设用碎石均价90元/吨,较年初下降3%。

数据来源:中国砂石协会大数据中心、百年建筑网

数据来源:中国砂石协会大数据中心、百年建筑网

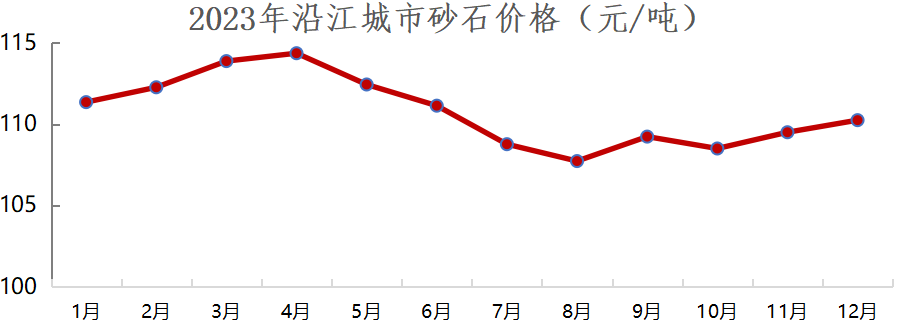

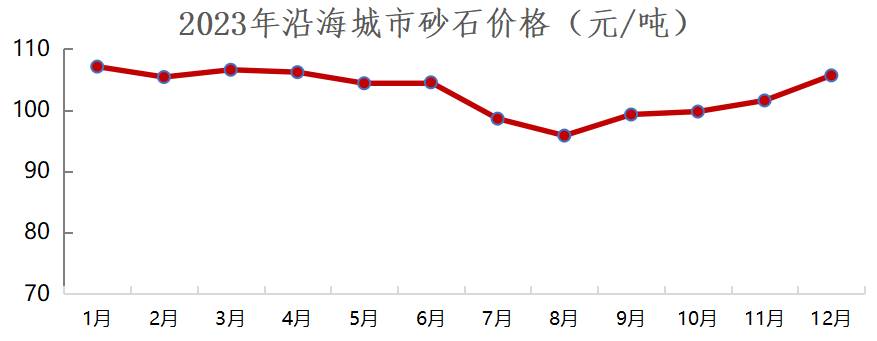

沿江、沿海城市砂石价格也整体呈下滑趋势,其中二季度需求偏弱,砂石价格下滑较为明显。12月,沿江、沿海城市砂石均价分别为110元/吨、106元/吨,较2023年年初分别下跌1.3%、1.0%。

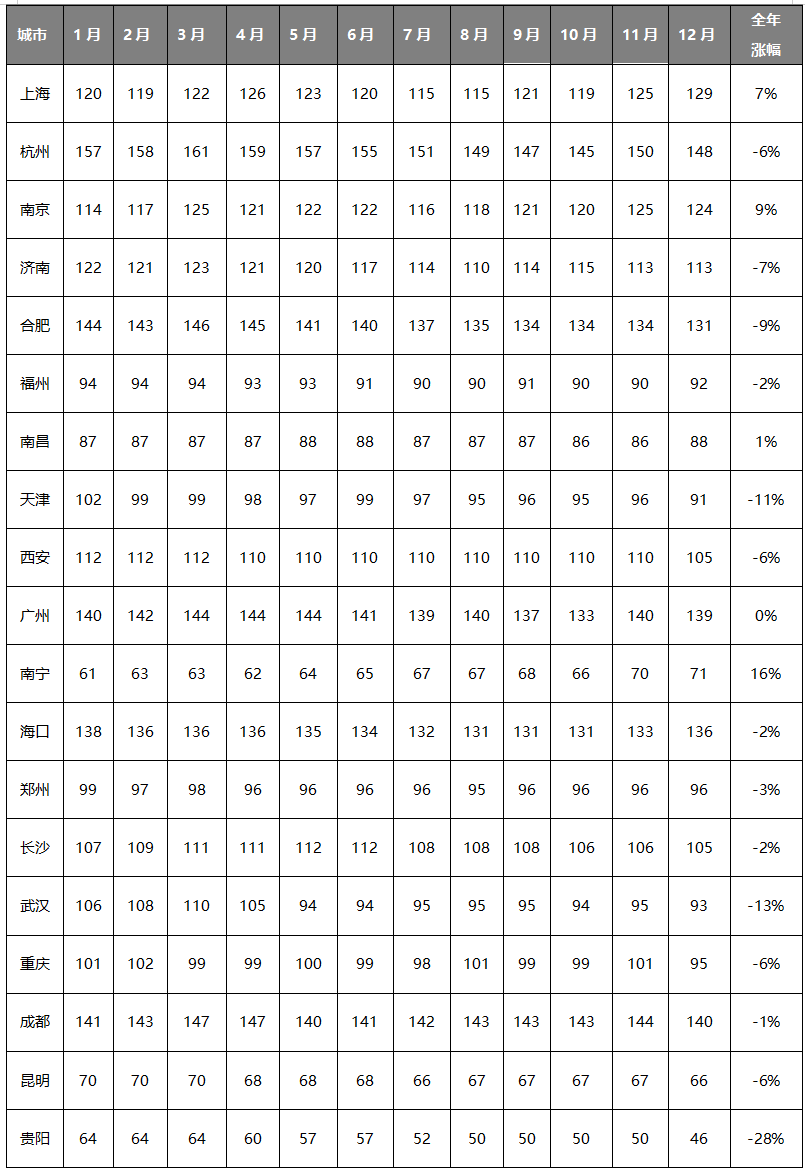

2023年中国重点城市砂石行情月度变化表(元/吨)

数据来源:中国砂石协会大数据中心、百年建筑网

2023年12月,从全国19个重点城市砂石市场价格变化情况来看,上海和南宁、南京、南昌4城市砂石价格较年初出现上涨,其中南宁涨幅最大,为16%;天津、重庆和广州、成都、长沙、海口、福州、郑州、昆明、杭州、西安、济南、合肥、武汉、贵阳15城市砂石价格出现下跌,其中贵阳、武汉和天津跌幅超过10%,长沙、海口、福州、郑州、昆明、杭州、西安、济南、合肥和重庆跌幅在1%~10%之间,广州、成都跌幅在1%以内。

3、新设矿权

数据来源:自然资源部、中国砂石协会大数据中心

2023年,砂石企业矿权竞拍趋于理性,部分砂石矿权出现流拍的现象。全国新设砂石矿权数量915宗(已成交),其中新疆新设砂石矿权数量最多,为240宗;甘肃、贵州、黑龙江、湖南、云南新设砂石矿权数量为50~100宗;广东、山西、吉林、江西、广西、湖北、山东、四川、浙江新设砂石矿权数量为20~50宗;辽宁、重庆、青海、内蒙古、陕西新设砂石矿权数量为10~20宗;安徽、河南、江苏、西藏、宁夏、海南、福建新设砂石矿权数量均在10宗以内。

数据来源:自然资源部、中国砂石协会大数据中心

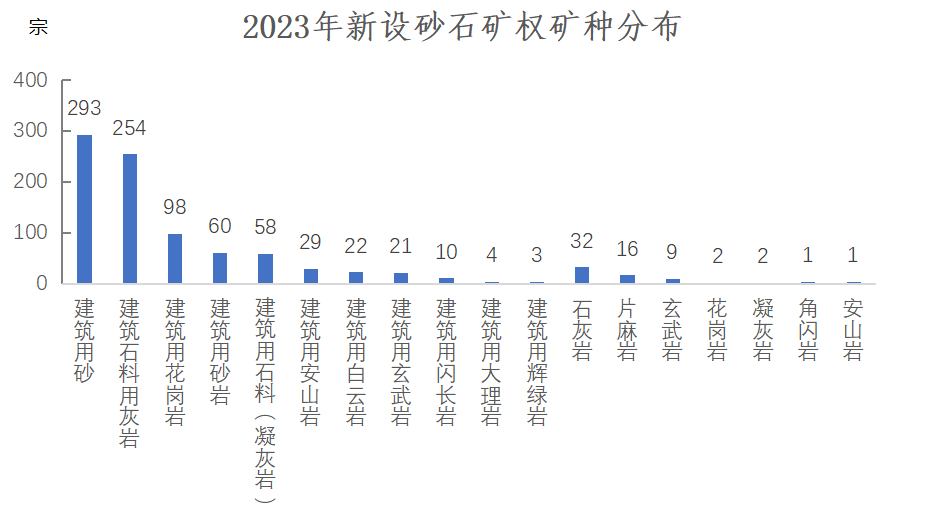

全国新设砂石矿权中,有建筑用砂、建筑石料用灰岩、建筑用花岗岩、建筑用砂岩、建筑用石料(凝灰岩)、建筑用安山岩、建筑用白云岩、建筑用玄武岩、建筑用闪长岩、建筑用大理岩、建筑用辉绿岩、石灰岩、片麻岩、玄武岩、花岗岩、凝灰岩、角闪岩、安山岩18种矿种。其中建筑用砂、建筑石料用灰岩两类矿种新设矿权数量最多,分别为293宗、254宗;建筑用花岗岩、建筑用砂岩、建筑用石料(凝灰岩)新设矿权数量为50~100宗;建筑用安山岩、建筑用白云岩、建筑用玄武岩、建筑用闪长岩新设矿权数量为10~30宗;建筑用大理岩、建筑用辉绿岩新设矿权数量为1~5宗;另外,新设32宗石灰岩矿、16宗片麻岩矿、9宗玄武岩矿、2宗花岗岩矿、2宗凝灰岩矿、1宗角闪岩矿、1宗安山岩矿。

数据来源:自然资源部、中国砂石协会大数据中心

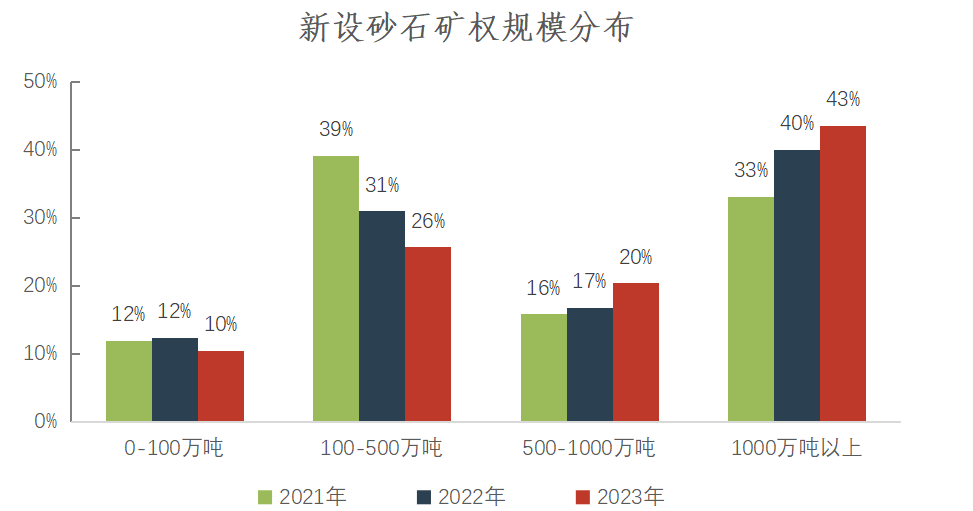

新设砂石矿权释放也体现出砂石矿山规模化发展的趋势,新设砂石矿权中,超大型、大型砂石矿权占比有所提升,中型、小型砂石矿权占比随之下降。

新设砂石矿权中,资源储量大于1000万吨的超大型砂石矿权、资源储量在500万~1000万吨之间的大型砂石矿权,占比分别提升至43%、20%,占比均较2022年有所提升。另外,资源储量在100万~500万吨之间的中型砂石矿权占比为26%;资源储量在100万吨以下的小型砂石矿权占比为10%,中型、小型砂石矿权占比均较2022年有所下降。

数据来源:自然资源部、中国砂石协会大数据中心

数据来源:自然资源部、中国砂石协会大数据中心

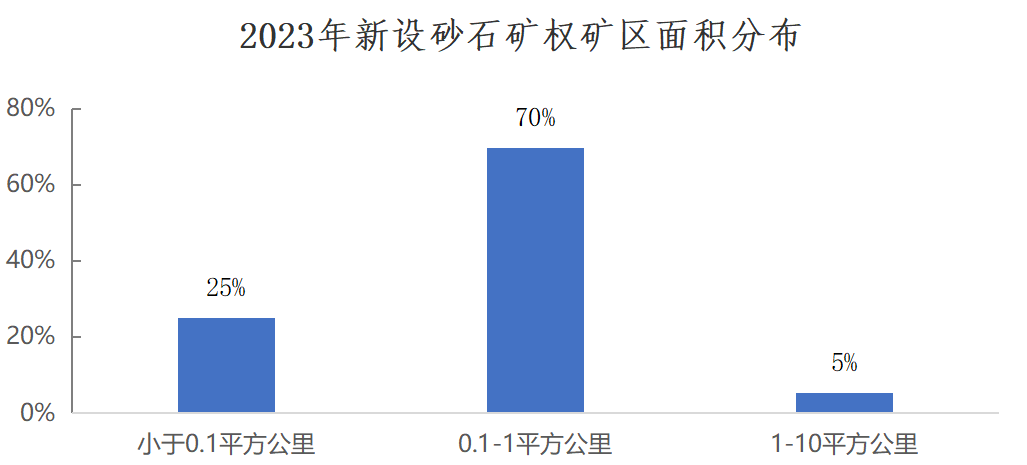

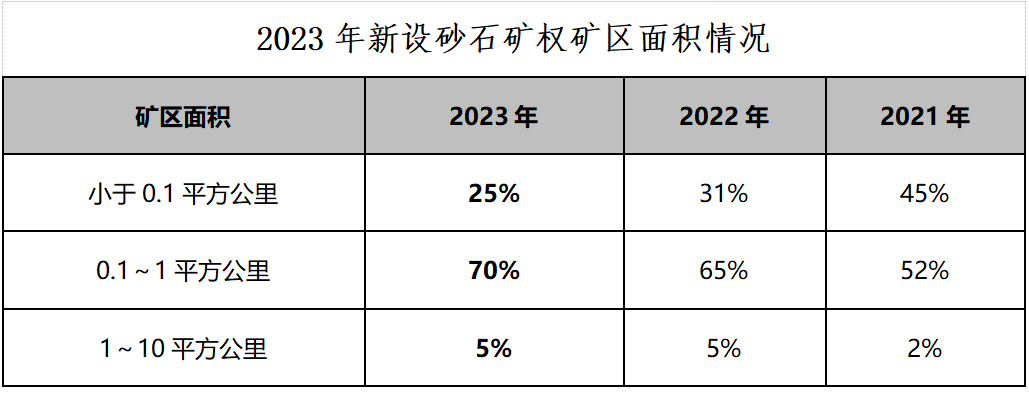

从新设砂石矿权矿区面积来看,砂石行业规模化水平进一步提升,矿区面积小于1平方公里砂石矿权占新设砂石矿权70%,成为新设矿权的主流。新设砂石矿权中,矿区面积小于0.1平方公里的有228宗,占比为25%,占比较2022年下降6个百分点,新设小规模砂石矿权数量持续减少;矿区面积在0.1~1平方公里之间的新设砂石矿权有637宗,占比逐年提升,2023年已经达到70%;矿区面积在1~10平方公里之间的新设砂石矿权49宗,占比为5%。

数据来源:自然资源部、中国砂石协会大数据中心

新设矿权出让成交均价方面,由于各地政府对砂石矿权出让的调控力度和竞买人参与竞拍的竞争情况不同,我国各省份新设矿权出让成交均价差异较大。江苏新设砂石采矿权出让成交均价为23.5 元/吨,价格居全国首位;海南、浙江新设砂石采矿权出让成交均价在10~16元/吨之间;福建、宁夏、安徽新设砂石采矿权出让成交均价在5~10元/吨之间;湖南、广东、山东、重庆、河南、四川、广西、江西、湖北、黑龙江、西藏、山西、内蒙古、新疆、陕西、青海新设砂石采矿权出让成交均价在1~5元/吨之间;甘肃、云南、吉林、辽宁、贵州新设砂石采矿权出让成交均价在1元/吨以内。

4、砂石矿权概况

数据来源:自然资源部、中国砂石协会大数据中心

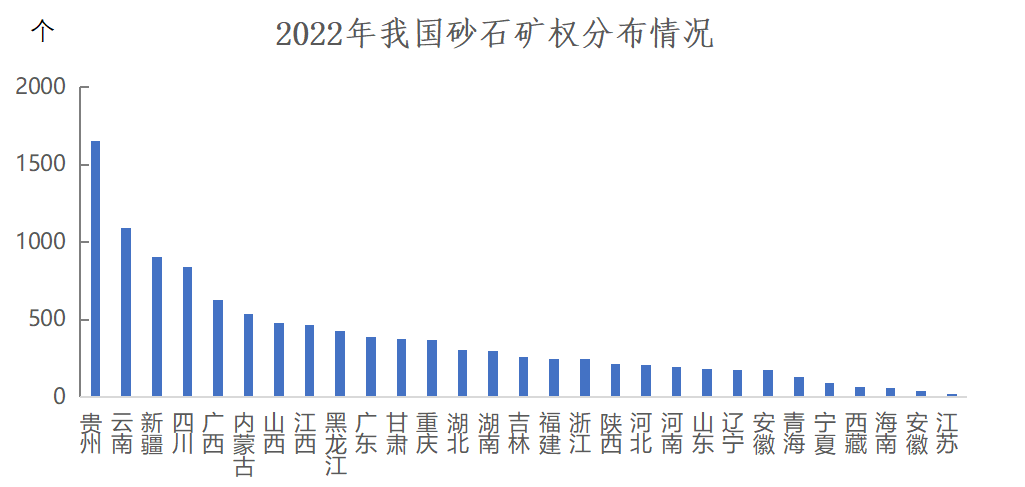

截至2022年年底,我国有效期内砂石矿权11039个,从各省(自治区、直辖市)砂石矿山的分布情况来看,贵州、云南砂石矿山数量最多,分别为1653个、1089个;新疆、四川、广西、内蒙古砂石矿山数量为500~1000个;山西、江西、黑龙江、广东、甘肃、重庆、湖北砂石矿山数量为300~500个;湖南、吉林、福建、浙江、陕西、河北、河南、山东、辽宁、安徽、青海砂石矿山数量为100~300个;宁夏、西藏、海南、安徽、江苏砂石矿山数量均在100个以内;北京、天津、上海砂石矿山数量为0。

数据来源:自然资源部、中国砂石协会大数据中心

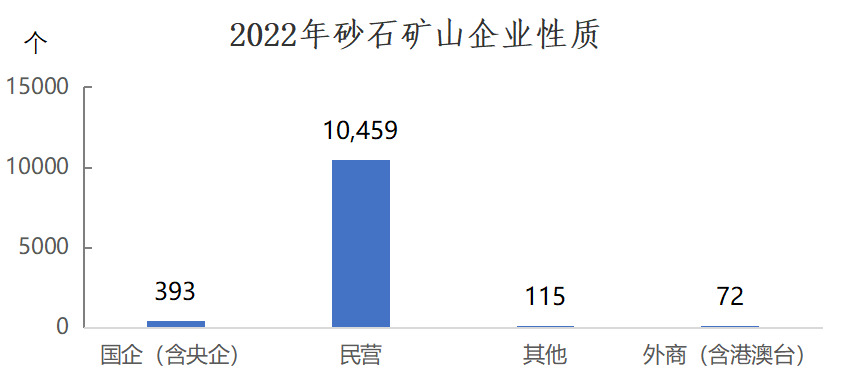

从砂石矿山企业性质来看,国有企业(含央企)393个,民营企业最多为10459个,其他类型企业115个,外商(含港澳台)企业72个。

数据来源:自然资源部、中国砂石协会大数据中心

从矿区面积来看,0.1平方公里以下砂石矿权数量最多,为5476个,0.1~1平方公里砂石矿权5021个,1~10平方公里砂石矿权539个,10平方公里以上砂石矿权3个。

数据来源:自然资源部、中国砂石协会大数据中心

从矿权期限来看,有效期在10年以内的砂石矿权数量最多,为9950个,10~20年之间的砂石矿权797个,20~30年之间的砂石矿权292个。

5、砂石企业运行概况

数据来源:中国砂石协会大数据中心、百年建筑网

数据来源:中国砂石协会大数据中心、百年建筑网

2023年,我国砂石企业产能利用率和开机率除了年初低位运行以外,其他月份均保持较高水平。1月、2月,我国砂石企业产能利用率和开机率均值分别为19%、40%,3月~12月,产能利用率和开机率均值分别为41%、66%。

数据来源:中国砂石协会大数据中心、百年建筑网

根据对重点砂石企业监测显示,1月、2月,因为春节假期,砂石矿山企业停工等因素的影响,重点砂石企业日均出货量低位运行。

但是值得注意的是,随着近年来国际国内经济形势的变化和我国房地产政策调整的影响,房地产市场持续探底,对砂石行业也造成较大影响,砂石企业收入、利润下滑明显,部分企业出现亏损,甚至破产清算。

同时,央企国企民企加速砂石业务整合和布局。华润水泥与中建西部建设聚焦水泥、骨料等业务,签署战略合作框架协议,中国建材与中国电建、中国能建官宣合作,三家砂石储量合计超110亿吨,年产能超7亿吨;海螺集团、诚源集团进行了跨体制的“双向奔赴”,围绕骨料、水泥等建材产品,通过整合赋能实现协同发展。面对当前“需求不足,量价齐跌”的砂石市场,强强联合,或将改变未来市场竞争格局。

2024年发展展望

2024年砂石行业投资增速相较2023年将放缓,随着产能过剩、价格探底、技术迭代,进入行业新旧动能转化及落后产能出清,行业竞争持续加剧。

2024年或将迎来砂石行业“洗牌年”,随着中国电建、中国能建、中国建材、华新水泥等大型企业多个千万吨级绿色砂石项目优质产能释放,必将对区域市场特别是长江流域、粤港澳大湾区、长三角、海南等地加快砂石行业智能化、绿色化、规模化转型升级进程。

但从长远来看,砂石行业在全球层面还有比较大的增长空间,在国内也有一定的增长空间。砂石行业面临的产能过剩属于结构性、阶段性过剩,对于高品质砂石骨料来说仍然是一片蓝海,砂石行业持续加速低端产能、落后产品出清速度,为行业走向健康发展提供助动力。

预计2024年,我国砂石市场将维持目前供大于求的市场竞争态势,砂石需求在基建投资稳步增长以及房地产投资降幅缩小的情况下,或将出现需求小幅提升,综合新增产能的陆续释放,砂石价格将持续下滑,逐渐回落到合理价格区间。

供给:砂石供应保持平稳,供应充足。目前我国砂石整体处于供大于求的市场环境,同时,近两年来我国新设矿权数量增长明显,新增产能必然会加大产能过剩的风险。在这样的市场环境下,砂石供给将更多取决于砂石需求的变化。

需求:需求小幅提升。基建方面,中央经济工作会议强调2024年经济工作要“稳中求进、以进促稳、先立后破”,基建投资有望成为2024年稳增长的重要发力点,同时投资资金将较为充足,预计,2024年基建投资将稳步增长,仍然是砂石需求的重要支撑;房地产方面,2024年房地产宽松政策或将持续落地,房企融资环境预计将进一步改善,“三大工程”建设的配套措施有望加速落地,但整体来看,2024年房地产市场仍然面临调整压力,房地产投资降幅或将收窄,但仍不能成为砂石需求提升的有力支撑。

价格:持续下滑。2024年,我国砂石市场仍将保持供大于求的市场竞争环境,现有以及新增产能完全能够满足砂石需求的增长,预计砂石价格将会持续下降,告别“砂石高价”时代。

来源:中国砂石协会

分享:

中国砂石协会

2024年01月30日

- 会员企业

- 理事单位